Markkina on liikkunut tandemissa koronlaskuodotusten kanssa. Napanuora vaikuttaa katkenneen helmikuussa. Mikä sitten ajaa markkinoita? Ja kauanko vapaus kestää?

Keskuspankit leikkaavat sittenkin

Yhdysvalloissa talouskasvu on ollut toistuvasti nopeampaa kuin ajateltiin. Ripeän kasvun nurja puoli on ollut sitkeämpi palveluinflaatio. Tavarainflaatio on jo pudonnut nollan tuntumaan, joten inflaation laskun täytyy jatkossa perustua palveluinflaation laskuun. Korkomarkkina onkin laskenut odotuksiaan koronlaskujen määrän suhteen selvästi. Vielä vuoden alussa markkina odotti seitsemää koronlaskua, nyt laskuja hinnoitellaan vain kolme.

Tätä taustaa vasten markkina oli jännittynyt maaliskuun Yhdysvaltojen keskuspankin (Fed) kokouksen käynnistyttyä. Pelko oli, että Fed olisi kokouksessaan päätynyt siihen, että korkoja laskettaisiin vähemmän kuin aikaisemmin.

Fed kuitenkin kertoi ajattelevansa pitkälti samalla tavalla kuin aikaisemmin. He leikkaavat ohjauskorkoa kolmesti tänä vuonna, alkaen kesällä. Tämä siitä huolimatta, että he nostivatkin talous- ja inflaatioennustettaan. Markkinat olivat huojentuneita.

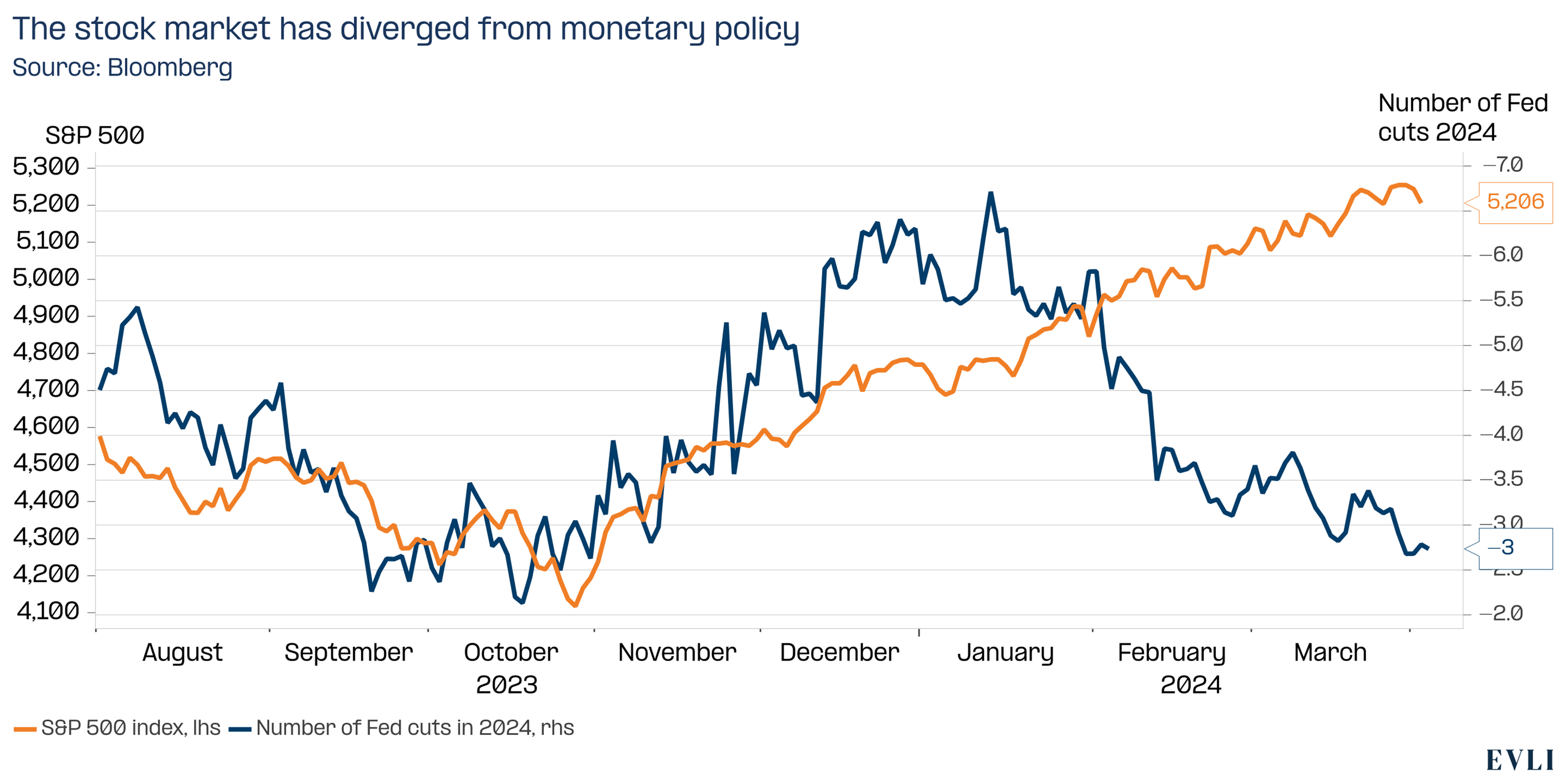

Samaan aikaan osakemarkkinassa on tapahtunut käänne. Koronlaskufiksaatio on mahdollisesti loppunut. Kuviossa näkyy S&P 500 -indeksi ja markkinan hinnoittelu siitä, montako kertaa Fed leikkaa korkoja tänä vuonna. Kun koronlaskuja odotettiin enemmän, markkina nousi. Kun koronlaskuja odotettiin vähemmän, markkina laski. Tiukka yhteys vaikuttaa katkenneen helmikuun alussa. Osakemarkkina on noussut siitä huolimatta, että koronlaskuja on vähemmän.

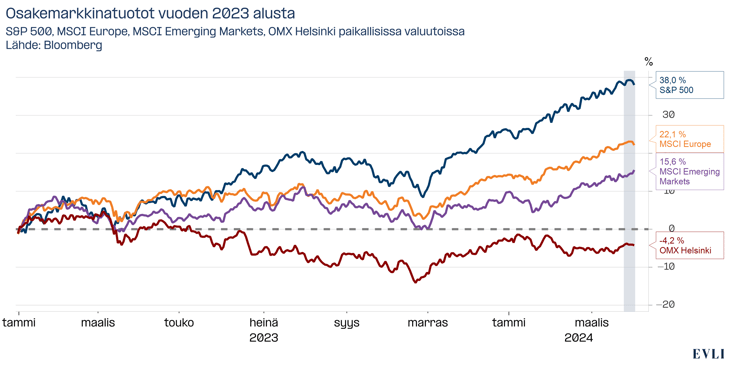

Kuvio 1: Osakkeet ovat nousseet rivakasti vuoden 2023 alusta, paitsi Helsingin pörssi

Kuvio 2: Osakemarkkina ei ole helmikuusta lähtien liikkunut tandemissa koronleikkausodotusten kanssa

Mikä sitten ajaa markkinaa, jos ei rahapolitiikka? Nykyhetken patenttivastaus tuntuu olevan tekoäly. Ehkä tekoälyhuuma ajaa siis markkinoita? Ainakin keinoälyn kuumin nimi Nvidian osake nousee kuin raketti.

Pelkästään tekoäly ei kuitenkaan selitä markkinan nousua, sillä myös Euroopan ja kehittyvien markkinoiden osakkeet ovat nousseet, eikä näissä pörsseissä ole älyttömän paljon tekoälyvoittajia.

Syy voi olla se, että markkinoiden todellinen mörkö, eli Yhdysvaltojen taantuma alkaa olla vähemmistön mielipide. Bank of American salkunhoitajakyselyn mukaan vain kolmannes uskoo Yhdysvaltojen ajautuvan taantumaan seuraavan kahdentoista kuukauden aikana. Talous kasvaa tällä hetkellä hieman yli kahden prosentin vauhtia ja Fed nosti juuri kuluvan vuoden talousennustettaan. Talouskasvu on hidastunut yli kolmesta prosentista, mutta kaksi prosenttia on yli talouden pitkän aikavälin trendikasvun.

Euroopan talous polkee paikallaan ja Kiinaa varjostavat kiinteistöt. Mutta talouskasvua ennakoivat barometrit kuten teollisuuden ostopäällikköindeksit ovat nousseet useamman kuukauden, mikä voi kertoa siitä, että näemme teollisuuden käänteen vielä tänä vuonna. Euroopan keskuspankki (EKP) uskoo Euroopan teollisuuden tukevan talouskasvua ensi vuonna.

On siis mahdollista, että maailmantalouden talouskasvu laajenee käsittämään suuremman joukon. Varastosykli on jo kestänyt historiallisen pitkään, mikä on seurausta koronasta.

Maailmantalouden kasvun ytimen muodostaa Yhdysvallat ja osa kehittyvistä talouksista. Jossain vaiheessa Eurooppa liittyy seuraan. Kiina on mysteeri. Kuten Eurooppa, Kiina on riippuvainen teollisuudestaan. Mutta kiinteistökuplan puhkeaminen voi painaa kasvua pidemmän aikaa. Tällä hetkellä rakentaminen ei vielä näy Kiinan luvuissa, sillä rakennusprojektit kyllä viedään loppuun, mutta uusia projekteja ei synny samaan tahtiin kuin ennen.

Kiinan kiinteistösektorin merkitys on laajempi kuin voisi äkkiseltään kuvitella. Kiinan maakunnat ovat saaneet merkittävän osan tuloistaan kaavoituksen kautta. Kun uusia rakennusprojekteja ei synny, eivät maakunnat saa tuloja kaavoittamalla. Osittain Kiina yrittää tukea talouttaan viennin kautta, mutta Kiina on nykyään liian suuri dumpatakseen ylituotantoa länteen. Eurooppa ja Yhdysvallat ovat jo reagoineet dumppaukseen. Onneksi Kiinan valtio ei tule sallimaan laajamittaista talouden hidastumista. Asia tulisikin nähdä siten, että Kiina ei voi toimia samankaltaisena kasvun veturina kuin aikaisemmin.

Kokonaisuutena maailmantalous vaikuttaa kehittyvän parempaan suuntaan, mikä tukee markkinoita. Tämä on tärkeätä, koska tuloskasvu on nyt tärkeintä markkinoiden suunnan kannalta.

Koronlaskufiksaatio voi olla hetkeksi ohi. Varmaa on se, että rahapolitiikka on addiktio, josta markkina ei pääse ikinä kokonaan eroon. Korko on polttoaine, jolla markkina liikkuu. Korko on hinta, mihin sijoitusten tuottoa verrataan ja hinta, millä sijoituksia myös vivutetaan.

Kuuntele Kaikki koroista -podcastia:

Jakso 3: Kuka kontrolloi korkoja ja miksi?