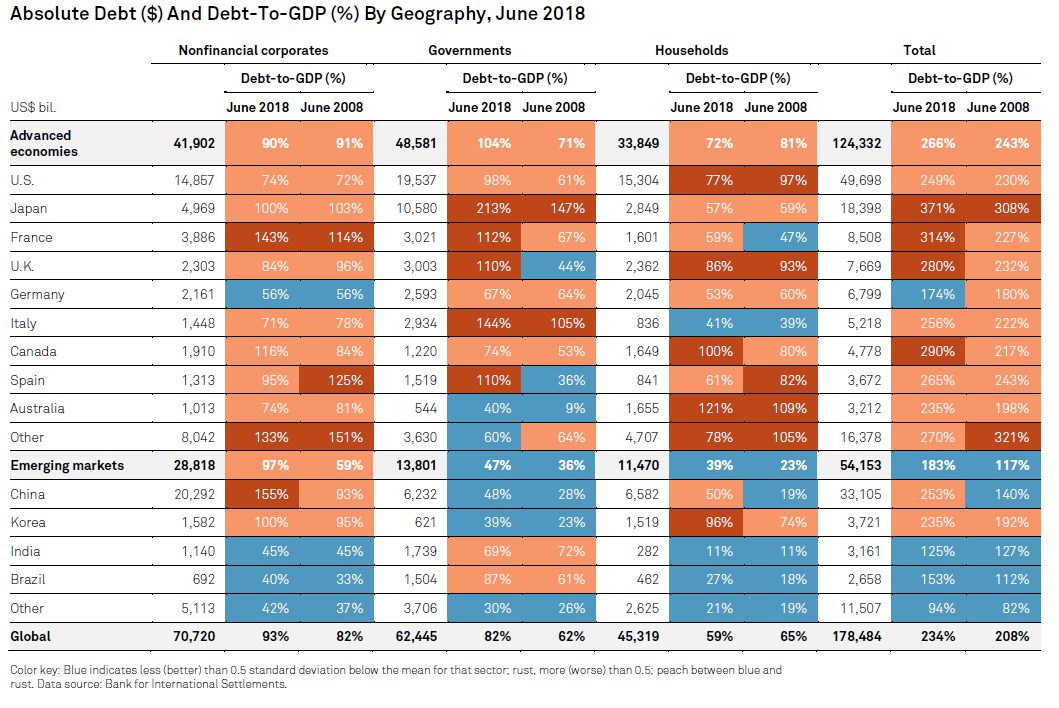

Monet ovat kiinnittäneet huomiota globaaliin velkaantumisen kasvuun ja sen mahdollisiin seurauksiin. Muun muussa Standard & Poor’s on arvioinut velkaantumisasteen nousseen viime vuonna 234 prosenttiin globaalista bruttokansantuotteesta1. Maailmantalouden epävarmojen kasvunäkymien ja Yhdysvaltojen pitkään jatkuneen suhdannekehityksen taittuminen ovat herättäneet huolta luottotappioiden kasvusta.

Suomen valtion obligaatiokirjoja

Velallisia on monia ja monenlaisia

Kuluttajat ja yksityishenkilöt, yritykset, pankit sekä julkisyhteisöt ja valtiot ovat velallisina hyvin erilaisissa asemissa ja velan antajan riskit ovat erilaisia.

Yksi keskeinen eroavaisuus on luoton vakuudellisuus. Kuluttajien luotoissa on tyypillisesti omaisuutta vakuutena. Yrityksen ajautuessa maksukyvyttömyyteen siirtyy sen hallinta velkojille. Pankkien velka suhteessa omaan pääomaan voi puolestaan olla hyvinkin korkea. Valtioiden lainat ovat useimmiten vakuudettomia.

Oma lukunsa ovat taseiden ulkopuoliset vastuut, kuten leasingsopimukset tai tulevat eläkkeet. Kiinteistöjen tulevat korjaustarpeet voidaan niin ikään nähdä rasitteena tulevaisuuden arvoon.

Yhteinen nimittäjä lähes kaikille veloille on kuitenkin ennalta määritellyn velvoitteen suoritus ennalta sovitulla hetkellä velan antajalle.

Standard & Poor’sin raportin mukaan etenkin julkinen velka länsimaissa sekä kiinalaisyhtiöiden velka on kasvanut eniten absoluuttisesti ja suhteellisesti.

Velan määrä eri maissa

Lähde: S&P Global, Next Debt Crisis: Will Liquidity Hold? March 12, 2019

Kun tarkastellaan velkariskiä, on syytä erottaa yksittäisen velallisen konkurssiriski ja yleinen velkakriisi, jossa monien velallisten luottoriskit toteutuvat samaan aikaan.

Velallisen kohdalla toteutuu maksukyvyttömyystilanne, jos se ei kykene maksamaan lyhennyksiä, sovittua korkoa tai lainapääomaa. Velkojalle syntyvä tappio riippuu mahdollisista annetuista vakuuksista, onko velkoja ennakoinut tappiota ja tehnyt luottotappiovarauksia tai mahdollisista vakuutuksista luottotappion varalta.

Vakuutena olevan omaisuuden realisointi voi yrityksissä kestää jopa vuosia, edellyttää neuvotteluja muiden velkojien kanssa sekä mahdollisia oikeudenkäyntiprosesseja. Historiallisesti velkojat ovat yritysten konkurssien jälkeen saaneet 40-60 prosenttia velkapääomasta takaisin.

Yksittäisen velkojan palautukseen vaikuttaa myös velkojan asema muiden velkojien joukossa. Tyypillisesti vanhimpia velkoja (senior debt) kunnioitetaan ensin. Varsinkin pankeilla on monikerroksiset pääomarakenteet, joihin jokainen liikkeeseen laskettu laina on sidottu. Näin ollen osalle velkojista voivat tappiot olla suurempia kuin toisille.

Systemaattisen velkakriisin uhka kasvaa, jos yhden maksukyvyttömyys johtaa velkojan tai velkojien maksuvaikeuksiin. Myös pelkkä pelko maksuvaikeuksien leviämisestä voi aiheuttaa muiden sijoittajien pakoreaktioita tai rahoituksen lopettamisen vielä toimiville yhtiöille.

Pankit merkittäviä rahoittajia

Pankkien asema rahoituksen välittäjinä on merkittävä. Ne ovat näin ollen sekä vieraan pääoman kerääjiä että antajia. Pankkien taseissa vieraan pääoman määrä voi olla jopa kymmenkertainen omaan pääomaan nähden. Jos pankkien saataviin kohdistuu tappioita, supistuu niiden oma pääoma ja vakavaraisuus heikkenee.

Vuoden 2009 finanssikriisin jälkeen on pankkien vakavaraisuusvaatimuksia tiukennettu maailmanlaajuisesti, millä on vahvistettu finanssijärjestelmän kestävyyttä. Pankkien tulee arvioida antamiaan luottoja entistä tiukemmin ja kirjattava alas epävarmoja saatavia. Kun alaskirjaukset on tehty asianmukaisesti, ei mahdollisella asiakkaan maksukyvyttömyydellä ole lisävaikutusta pankin tulokseen. Annettu luotto voidaan myös järjestää uudelleen.

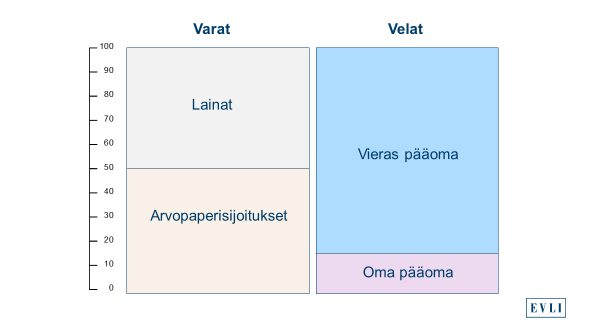

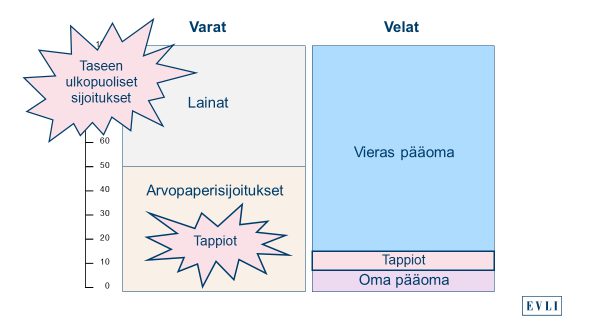

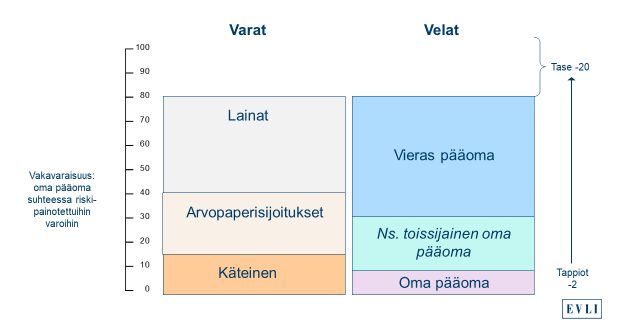

Pankin taseen kehitys lainojen tai sijoitusten aiheuttaessa tappioita

Pankin tase ennen finanssikriisiä

- Pankki on kerännyt omaa ja vierasta pääomaa (talletuksia ja lainaa) markkinoilta

- Pankki on lainannut rahaa asiakkailleen

Pankin tase finanssikriisin alkaessa

- Hintaromahdus markkinoilla aiheuttaa tappioita arvopaperisijoituksissa

- Taseen ulkopuolisista sijoituksista syntyy pankille uusia rahoitus- ym. vastuita

Pankin tase kriisin jälkeen

- Jos pankilla on 10 %:n tavoitepääomasuhde, syntyneet tappiot edellyttävät taseen pienentämistä 10x tappioiden määrällä

- "Cash is King" vakavaraisuutta laskettaessa

Pankkien pääomarakenne on kerroksittainen, jolloin tappiot kohdistuvat ensin omaan pääomaan, sen jälkeen toissijaiseen pääomaan ja vasta sen jälkeen vieraaseen pääomaan ja viimeiseksi talletuksiin.

Kriisitilanteessa voi pankkiin kohdistua talletuspako, mikä voi kiihdyttää pankin varojen myyntejä tai aiheuttaa pankin maksukyvyttömyystilanteen. Vuoden 2009 finanssikriisin seurauksena pankit ovat myyneet huonoja luottojaan niin sanottuihin roskapankkeihin, jolloin pankkien luottotappioriskit ovat vähentyneet. Roskapankit ovat ostaneet luottoriskit huomioiden takaisinmaksuriskit arvostuksissa.

Milloin riskit kasvavat liian suuriksi?

Luotonanto on keskeinen rahoituksen muoto. Luotto mahdollistaa liiketoimintaa, investointeja ja hankkeita taloudessa. Yrityksille velkapääoman käyttö on perusteltua paitsi operatiivisen toiminnan rahoittamiseksi, myös investointeihin ja oman pääoman tuoton parantamiseksi.

Velan ja luoton käyttö mahdollistaa ottajalle esimerkiksi liiketoiminnan kasvattamisen, mutta liian suuri velkataakka voi muodostua kohtalokkaaksi. Luotolla on lähes aina kustannus koron muodossa, ja luotto kuuluu maksaa takaisin.

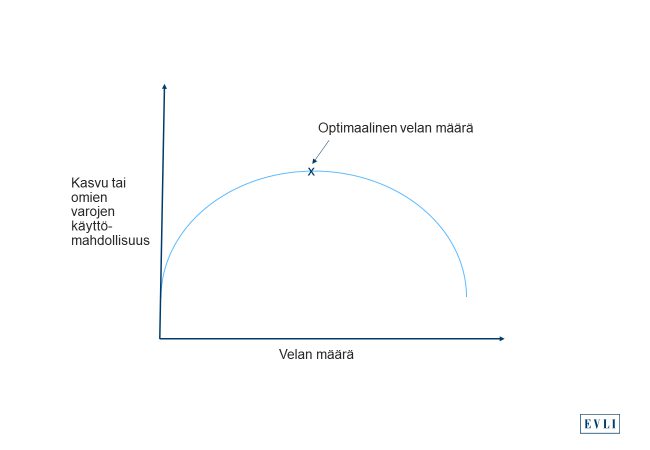

Optimaalisen velan määrä

Optimaalinen tai sopiva velan määrä on liikkuva tavoite, sillä velanhoitokykyyn vaikuttaa velallisen tulokehitys. Se on tyypillisesti riippuvainen yleisestä talouskehityksestä. Monet käyttävät lainarahaa vastasyklisesti, eli huonoina aikoina otetaan velkaa ja hyvinä aikoina sitä maksetaan pois.

Tällainen toimintatapa toimii suhdanteiden vaihteluissa, mutta pysyvissä tai rakenteellisissa muutoksissa takaisinmaksukyky voi vaarantua. Normaalit suhdannevaihtelut aiheuttavat harvemmin suuria luottotappioita, sillä luoton antajat pystyvät varautumaan ennakoituun kehitykseen ja toisaalta suhdanteiden parantuessa takaisinmaksukyky elpyy.

Massakäyttäytyminen voi kuitenkin olla vaaratekijä. Ihmiset ja sijoittajat alkavat käyttäytyä eri tavalla kuin aikaisemmin. Joukon kasvaessa riittävän suureksi syntyy talouteen kupla. Tiedon tai luulon, ”tarinan”, leviäminen kasvattaa ilmiötä. Medialla on siinä suuri vastuu.

Lisäedellytys kuplan syntymiseen on epätäydellinen finanssijärjestelmä. Käyttäytyminen ei näissä tilanteissa enää ole rationaalista, vaan käyttäytymistä selittää toisten nokittelu ja yritykset arvata muiden käyttäytymistä. Yhtälö on mahdoton ja johtaa ennemmin tai myöhemmin kuplan puhkeamiseen.2

Velkakriisin syntymiseen vaikuttavia tekijöitä ovat siis: velan määrä, pitkän aikavälin kasvunäkymät ja massapsykologia.

Talouskasvu- ja inflaatio

Pitkän aikavälin talouskehitys on ehkä tärkein velanhoitokykyä ylläpitävä tekijä. Teknologinen kehitys, väestön kasvu ja maailmankaupan kasvu ovat tähän asti ylläpitäneet globaalia kasvua. Tällä hetkellä monet näkevät kuitenkin niissä epävarmuustekijöitä.

Demograafisen kehityksen pelätään johtavan talouksien kutistumiseen. Teknologinen kehitys näyttää johtavan hintojen jatkuvaan laskuun eli deflaatioon. Automaation pelätään johtavan työttömyyden nousuun. Protektionismin kasvu, poliittiset riskit ja maailman sirpaloituminen nähdään myös uhkina.

Vaikka länsimaiden ja Kiinan demografia heikkenee, arvioidaan maapallon väestön kasvavan. Jos kehitys toteutuu, tarkoittaa se globaalin kysynnän siirtymistä kasvaville alueille.

Teknologista kehitystä on mahdotonta ennustaa, mutta mikään ei viittaa sen pysähtymiseen. Uusien laitteiden ja menetelmien avulla talouden tuottavuus nousee edelleen, mikä johtaa talouden kasvuun. Tulonjakokysymykset nousevat haasteeksi.

Deflaatio on toisaalta uhka ja toisaalta mahdollisuus. Deflaatio on uhka nimenomaan velallisille, sillä velan hoito muodostuu kalliimmaksi rahan arvon noustessa. Historiassa inflaatio eli rahan arvon heikkeneminen on hyödyttänyt velallisia. Deflaatio on toisaalta mahdollisuus, sillä rahan arvon säilyminen tai arvon nousu on tulevia sukupolvia ajatellen hyvä asia.

QE-ohjelmat ja MMT eli Modern Monetary Theory

Finanssikriisin ja sen jälkeisen suhteellisen heikon talouskasvun seurauksena on talouspolitiikka ja -teoria länsimaissa kartoittamattomilla vesillä. Keskuspankit ovat ottaneet käyttöön niin sanottua määrällistä elvytystä (QE, Quantitative Easing), joissa ne ostavat markkinoilta erilaisia rahoitusinstrumentteja, kuten valtion velkakirjoja ja yrityslainoja.

Toimenpiteet ovat kasvattaneet merkittävästi rahan määrää taloudessa ja paisuttaneet keskuspankkien taseita. Euroopassa toimenpiteiden vaikutuksen nähdään jääneen toivottua pienemmiksi, eikä niiden lisäämisen uskota merkittävästi enää auttavan. Samaan aikaan kiristyneillä pankkien vakavaraisuusvaatimuksilla on ollut tähän oma vaikutuksensa, sillä luotoanto on hidastunut ja pääomien kiertonopeus taloudessa on hidastunut.

Keskuspankit ovat omalta osaltaan lisänneet globaalia pääoman ylitarjontaa ja painaneet korkotason poikkeuksellisen ja historiallisen matalille tasoille. Matalan korkotason pelätään lisäävään ylivelkaantumista ja taloudellisia riskejä korkojen joskus noustessa.

Toisaalta osto-ohjelman ansiosta tai sen takia merkittävä määrä luottoriskiä ja liikkeeseenlaskijariskiä on siirtynyt pääomamarkkinoilta keskuspankin taseeseen. Keskuspankki voi kantaa niitä riskejä pidempään kuin markkinatoimijat.

Luottoriskien toteutumisesta vuosikymmenien kuluessa tuskin kukaan pystyy antamaan varmaa arviota. Keskuspankkien taseiden pienentäminen on edelleen avoin kysymys. Lähtökohtaisesti sen voi olettaa tapahtuvan hallitusti.

Modern Monetary Theory3 on nousemassa merkittäväksi talouspolitiikan ohjenuoraksi. Sen perusajatuksia ovat setelirahoitus ja valtion velanoton lisääminen. Teorian mukaisesti ne eivät muodostu uhkatekijöiksi, koska valtiolla ja keskuspankilla on rahoitusmonopoli ja korko voidaan asettaa nollaan. Rahan määrä ei MMT:n mukaan johda inflaation nousuun. Siihen vaikuttavat tuotteiden ja palveluiden kysyntä ja tarjonta taloudessa.

Akateemisen debatin edelleen jatkuessa saa teoria kuitenkin enemmän poliittista kannatusta. Jos MMT:n ajattelumalli yleistyy, se voi johtaa julkisen velan merkittävään kasvuun monissa maissa.

Yhden velka on toisen saatava

Maailman velkaantuneimmat maat ovat myös suurimmat ja vauraimmat maat. Kolme suurinta velallista ovat Yhdysvallat, Kiina ja Japani. Niiden yhteenlaskettu osuus on yli puolet globaalista velan määrästä, mikä on enemmän kuin niiden talouksien yhteenlaskettu osuus.

Kun arvioidaan eri maiden velkojen määrää, keskeinen kysymys on, kuinka suuri osa velasta on ulkoista. Maan sisäisen velan voidaan katsoa olevan sisäistä varallisuuden jakautumista, johon valtio voi vaikuttaa poliittisilla päätöksillä tai verotuksella. Mahdolliset velkaongelmat ovat myöskin sisäistä tulonsiirtoa.

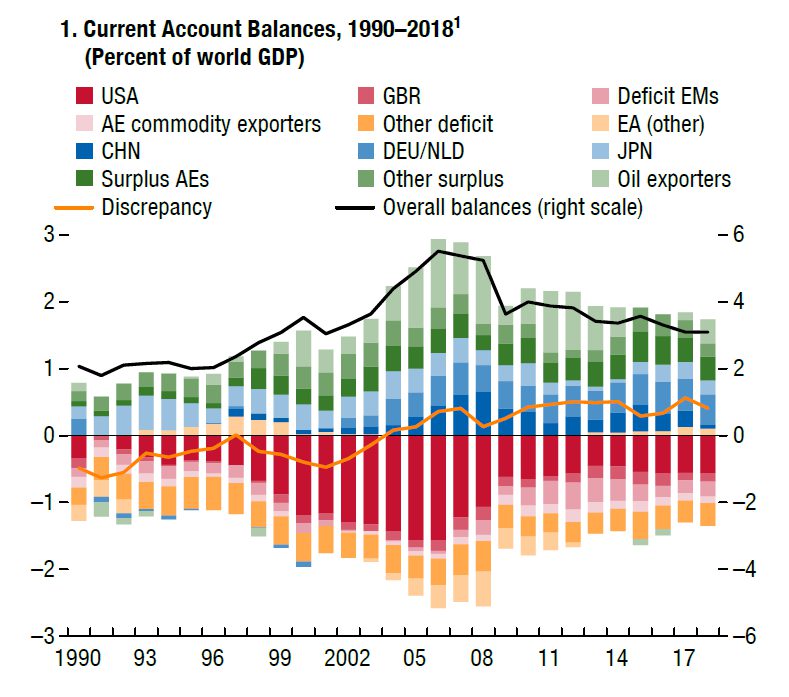

Ulkoinen velka ilmenee kansantalouden tilinpidossa vaihtotaseen alijäämänä. Yhdysvallat on absoluuttisesti suurin alijäämämaa. Maan asemaa kuitenkin tukee dollarin asema globaalina valuuttana. Muita suuria yksittäisiä alijäämämaita ovat Australia, Brasilia, Meksiko, Intia ja Turkki.

Toisella laidalla ovat Japani, Saksa ja Kiina suurimpina ylijäämämaina. Ali- ja ylijäämien kehitystä tarkasteltaessa ei globaali velkaongelma näytä yhtä huolestuttavalta kuin velkamääriä katsottaessa.

Vaihtotaseiden kehitys alueittain

Lähde: External Sector Report, International Monetary Fund, July 2019

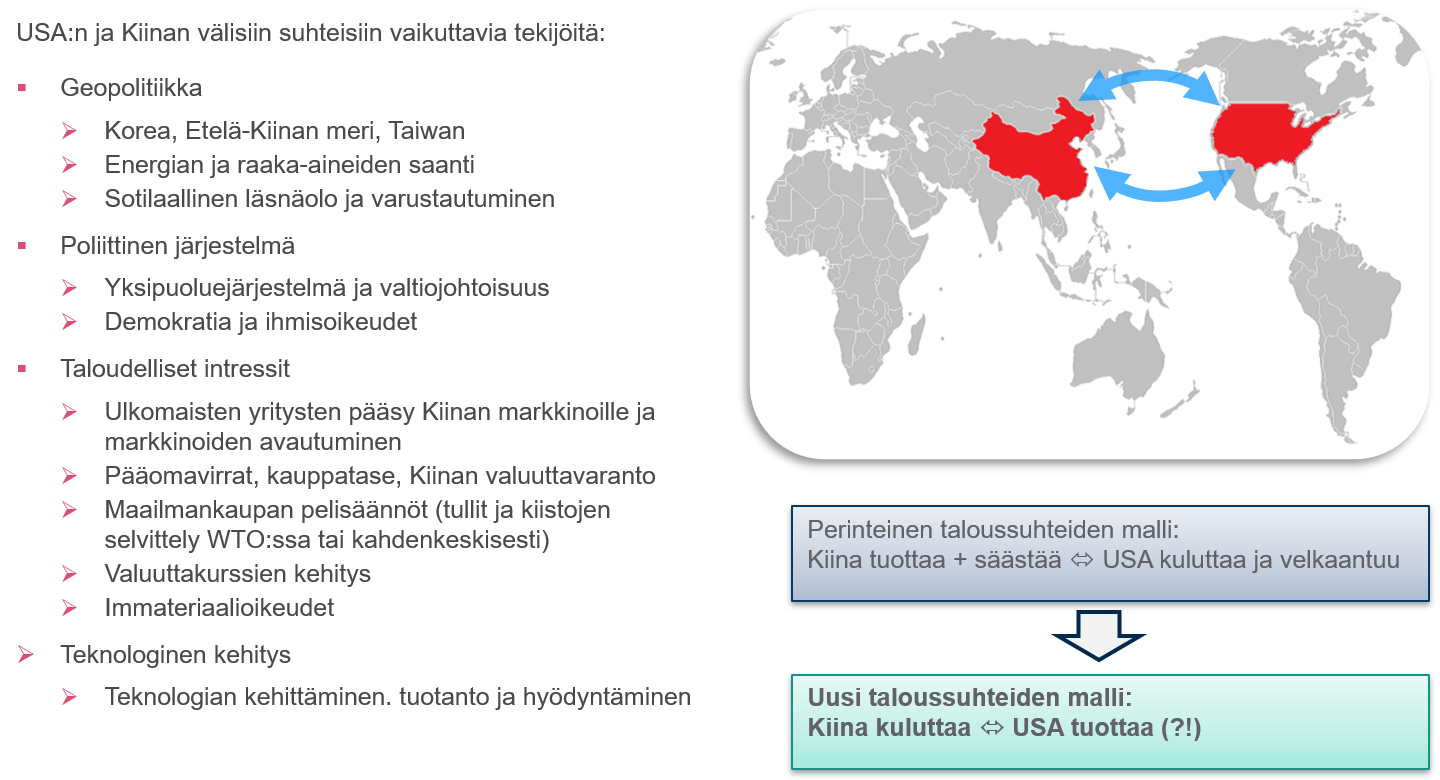

Maailmantalouden yksi merkittävä moottori on ollut Yhdysvaltojen ja Kiinan talouksien symbioosi. Amerikkalaiset kuluttajat ovat ostaneet kasvavassa määrin Kiinassa ja Aasiassa halvalla tuotettuja tuotteita. Valmistajille on muodostunut huomattavia ylijäämiä, kun kaikkia varoja ei ole käytetty kulutukseen tai investointeihin.

Ylijäämät on sijoitettu dollarimääräisiin arvopapereihin, mikä puolestaan on ruokkinut korkojen laskua. Kiina on suurin yksittäinen USA:n liittovaltion velkoja. Tilanne toimii molemminpuolisena vakuutena suhteiden ylläpitämisessä. Miten maiden väliset taloudelliset ja poliittiset suhteet kehittyvät, on yksi tulevan vuosikymmenen tärkeimmistä kysymyksistä maailmantalouden rakenteessa.

USA:n ja Kiinan suhteisiin vaikuttavia tekijöitä

Lähde: Evli, 11/2018

Onko globaalista velkaantumisen kasvusta syytä olla huolissaan?

Vaikka velan määrä on noussut globaalisti viime vuosien aikana, on myös nähty jonkin verran globaalia finanssijärjestelmää vahvistavia rakenteellisia muutoksia. Pankkijärjestelmän vakavaraisuus on vahvistunut, luottokysyntä on rauhoittunut ja yritysten velkaisuus on pysynyt maltillisena. Kuluttajien tilanne on myös parantunut nettovarallisuuden kasvun, positiivisen työllisyyskehityksen ja ansiotason nousun myötä.

Yleiskuvan ollessa hyvä löytyy silti ongelma-alueita. Varallisuus ja velat eivät ole tasaisesti jakautuneita eri maissa, mikä aiheuttaa jännitteitä. Samanlaista asuntovelka- tai kiinteistökuplaa ei ole nähtävissä kuin ennen finanssikriisiä. Asuntojen ja kiinteistöjen hinnat ovat kuitenkin nousseet paikoin keskiverto palkansaajien ulottumattomiin. Tämä ei kuitenkaan näyttäydy velkaongelmana.

Kiinalaisten yhtiöiden velka voi muodostua ongelmaksi maan talouskasvun jäädessä aiempaa matalammaksi. Velasta pieni osa on ulkomaisten sijoittajien hallussa, joten luottoriski on pikemminkin kiinalaisten oma ongelma. Avoin kysymys on myös, missä määrin merkittävillä kiinalaisyhtiöillä on implisiittinen tai explisiittinen valtion takaus. Iso osa yritysrahoituksesta on ”harmaata” eli liikkuu yrityksiltä toisille. Kiinalaisyhtiöiden maksamattomat velat ovat olleet kasvussa todennäköisesti viranomaisten hyväksynnällä ja varoittavina tapauksina rahoittajille.

Ongelman ydin on, ettei Kiinassa luottoriskejä hinnoitella markkinaehtoisesti, jolloin riskikuva vääristyy. Pidemmässä juoksussa pääomamarkkinoiden vapauttaminen ja avaaminen ulkomaisille sijoittajille korjaa tilannetta ja mahdollistaa riskien siirrot sijoittajilta toisille riskien määrän hinnassa huomioiden.

Julkisen velan kasvu varsinkin Yhdysvalloissa voi muodostua ongelmaksi. Velan kasvu voi ylittää ylijäämämaiden kyvyn ja halukkuuden dollarimääräisten saatavien kasvattamiseen. Siihen voivat vaikuttaa myös poliittiset tekijät. Toistaiseksi dollarin asemaa tukee varteenotettavien vaihtoehtojen puute valuuttamarkkinoilla.

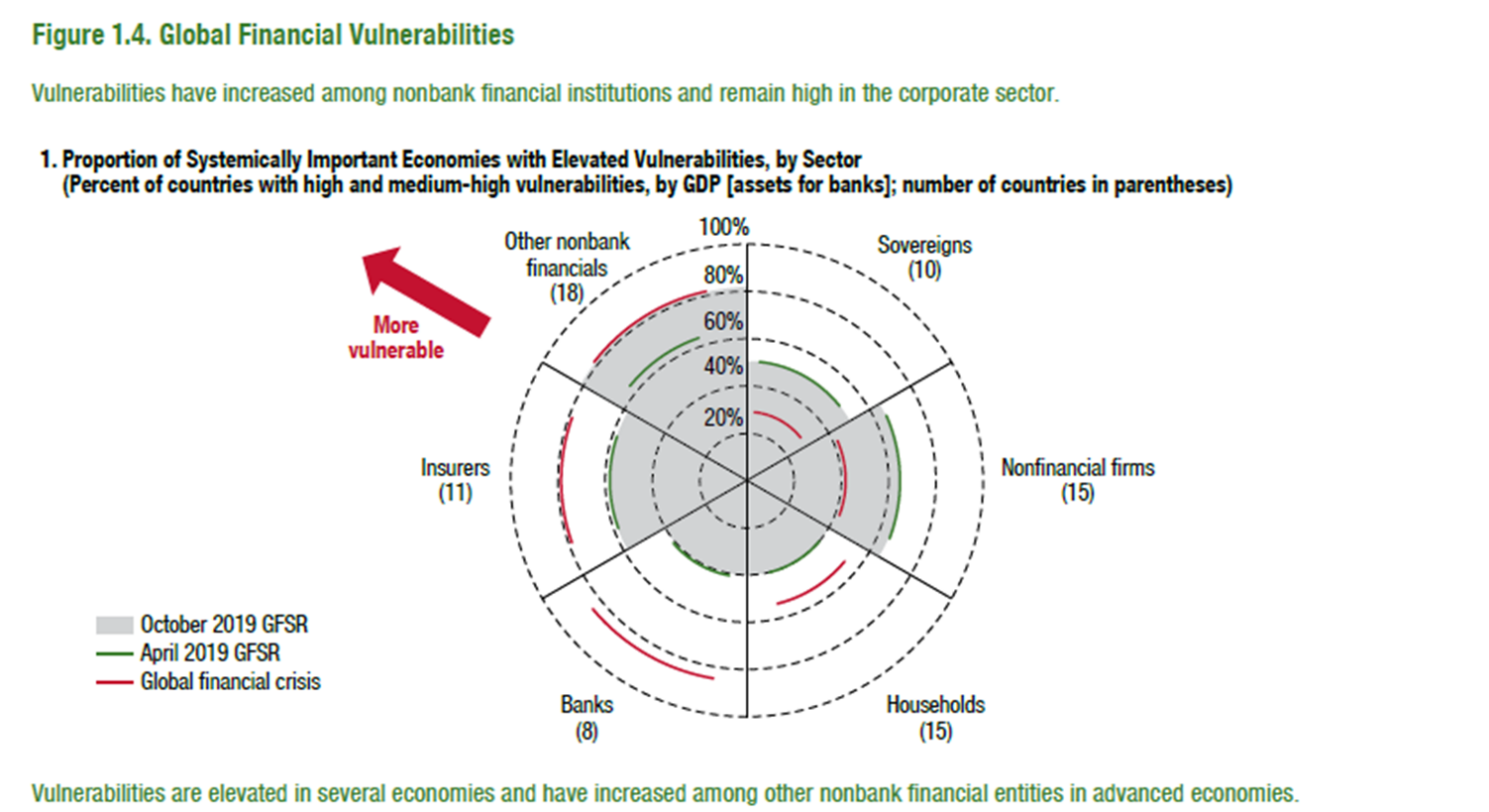

Globaalin finanssijärjestelmän haavoittuvuus

Lähde: Global Financial Stability Overview, International Monetary Fund, October 2019

Aiheesta lisää

Maailmanpankki on julkaissut vapaasti verkossa saatavan teoksen Global Waves of Debt: Causes and Consequences, jossa analysoidaan globaalin velan kehitystä, sen seurauksia ja vaikutuksia talouspolitiikkaan. https://openknowledge.worldbank.org/handle/10986/32809

Tomas Hildebrandt, markkinastrategi

1 S&P Global, Next Debt Crisis: Will Liquidity Hold? March 12, 2019

2 Robert Shiller Evli Pankin seminaarissa 1/2013

3 www.economist.com/finance-and-economics/2019/03/14/is-modern-monetary-theory-nutty-or-essential

www.vox.com/future-perfect/2019/4/16/18251646/modern-monetary-theory-new-moment-explained

www.bloomberg.com/news/features/2019-03-21/modern-monetary-theory-beginner-s-guide