USA:s och Israels attacker mot Iran samt Irans vedergällningsattacker förvärrade säkerhetsläget i Mellanöstern under mars. USA eftersträvar ett regimskifte i Iran samt ett permanent avvecklande av landets kärn- och robotprogram. Ur marknadens perspektiv är den centrala frågan Hormuzsundet, genom vilket omkring en femtedel av världens olja och flytande naturgas transporteras. När tankfartygstrafiken stoppades i Hormuzsundet steg oljepriset kraftigt, vilket ökade inflationstrycket.

Den största ekonomiska risken är hur länge Hormuzsundet förblir stängt. Enligt bedömningar kommer konflikten i slutändan att avslutas genom en förhandlingslösning, men om den drar ut på tiden kan den orsaka betydande skador på världsekonomin – särskilt för länder som är beroende av energiimport, däribland Europa. USA kräver att sundet öppnas och stärker nu sin militära närvaro i regionen.

Hittills begränsade marknadseffekter

Sammantaget har kriget med Iran hittills haft relativt begränsade effekter på de globala aktiemarknaderna, även om den kraftiga uppgången i oljepriset ökar risken för stagflation. MSCI World‑index har fallit med omkring sju procent från toppen i februari och med cirka fyra procent sedan årsskiftet.

Historiskt sett har många militära konflikters marknadspåverkan varit kortvarig. Gulfkriget 1990 och Irakkriget 2003 varade båda i cirka ett halvt år. År 1990 nådde råoljepriset sin högsta nivå i slutet av september och början av oktober, när USA började planera en militär operation. Aktiemarknaderna reagerade med en uppgång i januari 1991, när anfallet inleddes. Iran kan nu visa sig vara en tuffare motpart för USA, men USA:s och Israels militära överlägsenhet är tydlig. Samtidigt kan inrikespolitiska faktorer i USA påverka händelseutvecklingen.

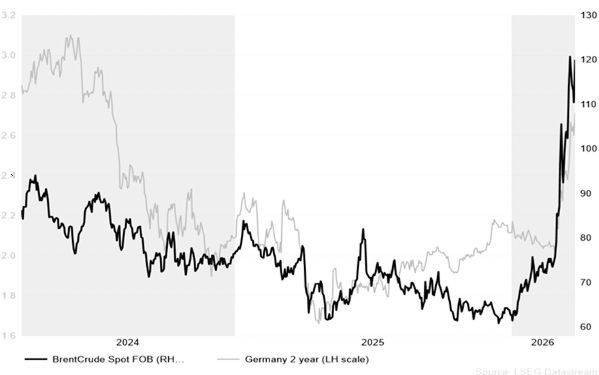

Kraftig uppgång i räntor

Bakom ränteuppgången ligger inflationsoro, och centralbankerna vill inte upprepa misstaget från inflationsuppgången efter pandemin, då räntorna höjdes snabbt för att bromsa prisökningarna. Det är dock ännu för tidigt att bedöma krisens varaktighet och hur snabbt oljepriset kan falla tillbaka – än mindre dess effekter på konsumenterna.

Om krisen blir kortvarig (veckor eller högst några månader) bedöms effekterna på de ekonomiska utsikterna bli begränsade. I ett sådant scenario skulle någon ytterligare åtstramning av penningpolitiken inte vara nödvändig.

Vid en mer utdragen kris blir konsumenters och företags beteende avgörande. Om konsumtionen fortsätter och driver prisuppgångar, vilket i sin tur kan leda till ökade lönekrav, kan centralbankerna tvingas bromsa utvecklingen med stramare penningpolitik. Om däremot sparandet ökar, konsumtionen avtar och företagen skjuter upp investeringar, riskerar ytterligare åtstramning att fördjupa lågkonjunkturen.

Motstridiga konjunktursignaler utmanar centralbankerna

Den amerikanska centralbanken lämnade styrräntan oförändrad i mars, och marknadens förväntningar på räntesänkningar har avtagit. Den ekonomiska bilden i USA är splittrad. Tjänstesektorn och konsumtionen är fortsatt relativt starka, men på arbetsmarknaden syns tidvis tecken på försvagning och arbetslösheten har stigit till 4,4 %. Konsument- och producentpriserna ökade måttligt, men priserna på energi och tjänster håller den totala inflationen på en nivå som är för hög ur Feds perspektiv.

I euroområdet pekar företagsenkäter mot avtagande aktivitet, särskilt inom tjänstesektorn. Konsumentförtroendet föll kraftigt i mars. Även om grundscenarierna indikerar att inflationen på längre sikt faller under målnivån, kan en energidriven prischock tvinga Europeiska centralbanken att diskutera räntehöjningar. ECB betonade i sina uttalanden att eventuella finanspolitiska stödåtgärder bör vara tillfälliga och väl riktade för att undvika att inflationstrycket biter sig fast. ECB:s mer hökaktiga tonläge vände marknadsförväntningarna, och en stramare penningpolitik väntas redan vid mötet den 30 april.

Bild: Räntor reagerar kraftigt på uppgången i råoljepriset