Marknadsmiljön var tudelad i juni. Å ena sidan har stark utveckling på aktiemarknaderna, fallande oljepris och en viss avspänning i Mellanöstern stött riskaptiten. Å andra sidan bidrar inflationens seghet, centralbankernas mer hökaktiga kommunikation och den koncentrerade uppgången till teknologibolag till ökad osäkerhet.

Avsiktsförklaringen mellan USA och Iran har minskat den omedelbara geopolitiska osäkerheten, men ett slutligt fredsavtal återstår. Sjöfarten i Hormuzsundet normaliseras gradvis, men efterverkningar av tidigare störningar på energimarknaden kan hålla både oljepris och inflationstryck uppe längre än väntat.

ECB:s hökar förblir vaksamma

Inflationsutsikterna har blivit mer utmanande, särskilt i Europa, där globala utbudschocker slår hårdare mot ekonomin än i USA. Tillväxtprognoserna för euroområdet har reviderats ned samtidigt som inflationen ligger kvar över ECB:s mål på två procent.

Att råoljepriset återgått till nivåer före krisen i Persiska viken dämpar snabbt trycket på konsumentpriserna. Kärninflationen och stigande producentpriser signalerar dock att kostnadstrycket består. ECB höjde, som väntat, sin styrränta till 2,25 procent i juni. Förväntningarna på ytterligare höjningar har dämpats något i takt med det lägre oljepriset.

USA:s ekonomiska utsikter är fortsatt goda

I USA har tillväxten och arbetsmarknaden varit robusta, vilket ger Federal Reserve utrymme att prioritera prisstabilitet framför tillväxtoro. Fed har dessutom antagit en mer hökaktig ton, vilket har stärkt marknadens förväntningar om ytterligare en räntehöjning före årets slut.

Jobbtillväxten har överträffat både årets inledande nivåer och ekonomernas prognoser i tre månader i rad. Privat konsumtion och investeringar väntas hålla tillväxten över två procent under innevarande år. Under andra kvartalet beräknas BNP-tillväxten ha nått omkring tre procent.

Försiktigare tongångar på aktiemarknaden

Den kraftigaste uppgången på aktiemarknaderna planade ut i juni, men de flesta marknader avslutade ändå månaden med några procents uppgång. Sentimentet har blivit mer försiktigt. Teknologibolagens andel av det totala marknadsvärdet har nått exceptionellt höga nivåer i både USA och Asien, och sentimentindikatorer pekar på överhettning.

Artificiell intelligens är för närvarande den främsta drivkraften bakom avkastningen på aktiemarknaden, men utgör också en betydande risk. Den starka efterfrågan på datacenter, minnen och andra komponenter har, tillsammans med ökade investeringar i AI, bidragit till att halvledarbolagens kurser har fördubblats på tre månader. Uppgången har också understötts av kraftiga resultatförbättringar.

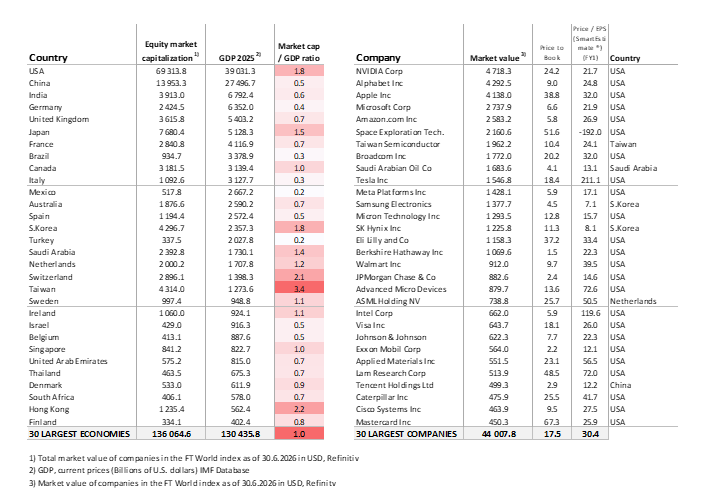

SpaceX initierade de efterlängtade megabörsintroduktionerna genom att erbjuda aktier värda 75 miljarder dollar, motsvarande under fem procent av aktiekapitalet. Vid nuvarande värdering uppgår bolagets marknadsvärde till 2,1 biljoner dollar, vilket gör det till världens sjätte största bolag. Liknande megabörsintroduktioner väntas från AI-bolag som Anthropic och OpenAI senare i år.

Ur ett placeringsperspektiv har en övervikt i aktier varit motiverad, drivet av stark resultatutveckling, en pågående investeringscykel och AI-temat. Samtidigt har risken för en kortsiktig korrektion ökat. På medellång sikt förblir utsikterna för aktiemarknaden relativt positiva. Centrala faktorer att följa är inflationens utveckling, centralbankernas kommunikation, oljeprisets riktning, utvecklingen i långa räntor samt resultatutvecklingen inom teknologi- och halvledarsektorn.

Tabell: Världens största ekonomier och bolag