Både politiken och kapitalmarknaden bjöd på veritabla dramaspel denna sommar.

I den amerikanska presidentvalskampanjen ökade varven; först när ett misslyckat mordattentat riktades mot Donald Trump och sedan när sittande presidenten Joe Biden drog sig ur spelet. Demokraterna fick till slut Kamala Harris att ställa upp som kandidat. Harris valkampanj fick ett överraskande positivt mottagande.

Några betydande nya uppgifter om kandidaternas ekonomiska program har inte publicerats. Harris torde fortsätta med den politik som Biden har stakat ut, medan Trump antagligen river ner det som demokraterna har åstadkommit. Trumps politik anses gynna många amerikanska bolag, men skada andra länder.

I mellanöstern fortsatte fientligheterna mellan å ena sidan Israel och å andra sidan Iran samt terrororganisationerna Hamas och Hizbollah. Ukraina lyckades inleda en överraskande motattack in i Ryssland och har åtminstone delvis vänt läget på fronten till sin fördel.

En nedgång på aktiemarknaden gick snabbt över

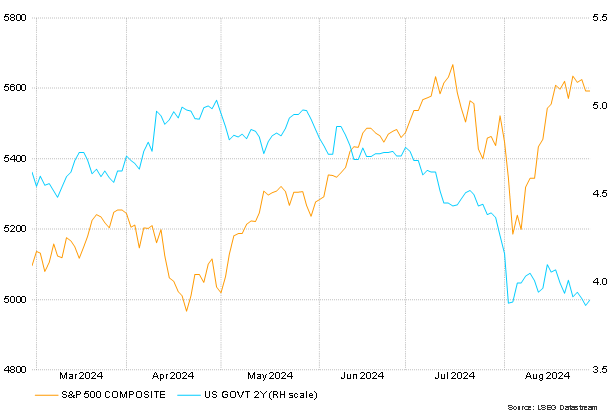

I månadsskiftet juli-augusti upplevde den amerikanska aktiemarknaden en tre dagar lång nedgång. S&P 500-indexet föll med 6 procent och Nasdaq 100-indexet med 7,6 procent. Redan innan detta hade indexen fallit nästan lika mycket från toppnivån i juli. De återhämtade sig emellertid nästan lika fort och i slutet av augusti låg Nasdaq 100-indexet något på minussidan medan S&P 500-indexet hade stigit med ett par procent från slutet av juni.

Bakgrunden till fallet utgjordes av flera olika, samtidiga händelser. Förenta Staternas sysselsättningsstatistik var svagare än väntat, vilket utlöste spekulationer om bland annat en eventuell recession. Ökad arbetslöshet har tidigare varslat om en recessionsperiod. Denna gång beror den ökade arbetslösheten inte på uppsägningar utan ett ökat utbud av arbetskraft.

Stämningen dämpades emellertid av industrins sänkta konjunkturförväntningar. ISM-indexet sjönk från 48,5 poäng till 46,8 poäng. Under sista veckan i juli publicerade ett flertal stora IT-bolag sina resultat, som fick motstridiga mottaganden på marknaden. Till råga på allt överraskade japanska centralbanken marknaden med att höja sin styrränta, vilket utlöste en avslutningsvåg avseende yen-finansierade aktie- och räntepositioner.

Feds generaldirektör förutspår sänkt styrränta

Nervositeten på aktiemarknaden ökade snabbt förväntningarna om lättnader i penningpolitiken. Förväntningarna om räntebeslutet i september ökade och styrräntan väntas sjunka med 0,50 procentenheter. Lättnaderna väntas fortsätta i snabb takt och Fed funds-räntan antas sjunka till tre procent fram till början av år 2026. Trots att aktiemarknaden återhämtade sig, stannade räntorna på en lägre nivå.

Centralbankschefen Jerome Powell sade i sitt tal att det nu är tid att anpassa penningpolitiken: ”Riktningen är klar och räntesänkningarnas tidpunkter och tempo beror på inkommande uppgifter, utsikternas utveckling och riskbalansen”. Den amerikanska inflationen ligger på lovande 2,9 procent och marknaden tror att priset på service och lönetrycket lättar efterhand som sysselsättningsläget försvagas.

Bild: Amerikanska tvååriga räntan stannade på en lägre nivå, trots att aktiemarknaden återhämtade sig från sommarens nedgång