Yhdysvaltojen ja Israelin iskut Iraniin sekä Iranin vastaiskut kärjistivät Lähi-idän turvallisuustilannetta maaliskuussa. Yhdysvallat tavoittelee Iranin hallinnon vaihtoa sekä maan ydin- ja ohjusohjelmien pysyvää alasajoa. Markkinoiden kannalta keskeisin kysymys liittyy Hormuzinsalmeen, jonka kautta kulkee noin viidennes maailman öljystä ja nesteytetystä maakaasusta. Tankkeriliikenteen pysähtyminen Hormuzinsalmessa nosti öljyn hintaa jyrkästi ja lisää inflaatiopaineita.

Suurin taloudellinen riski liittyy siihen, kuinka pitkään Hormuzinsalmi pysyy suljettuna. Arvioiden mukaan konflikti päättyy lopulta neuvotteluratkaisuun, mutta pitkittyessään se voisi aiheuttaa merkittävää vahinkoa maailmantaloudelle, erityisesti energian tuonnista riippuvaisille maille ja Euroopalle. Yhdysvallat vaatii avaamaan salmen ja on nyt keskittämässä alueelle enemmän sotilaallista voimaa.

Markkinavaikutukset toistaiseksi maltillisia

Kokonaisuutena Iranin sodan vaikutukset globaaleihin osakemarkkinoihin ovat toistaiseksi olleet maltillisia, vaikka öljyn hinnan voimakas nousu lisää stagflaatioriskiä. MSCI- maailmanindeksi on laskenut noin seitsemän prosenttia helmikuun huipustaan ja neljä prosenttia vuoden vaihteesta.

Historiallisesti monien sotilaallisten konfliktien vaikutukset markkinoihin ovat olleet lyhytkestoisia. Persianlahden sota 1990 ja Irakin sota 2003 kestivät kumpikin noin puoli vuotta. Vuonna 1990 raakaöljyn hinta nousi korkeimmalle tasolle syys-/lokakuun vaihteessa, kun USA alkoi suunnitella operaatiota. Osakemarkkinat reagoivat nousuun tammikuussa 1991, kun hyökkäys alkoi. Nyt Iran voi olla kovempi pala USA:lle, mutta USA:n ja Israelin sotilaallinen ylivoima on selvä. USA:n sisäpoliittiset tekijät voivat kuitenkin vaikuttaa tapahtumien kulkuun.

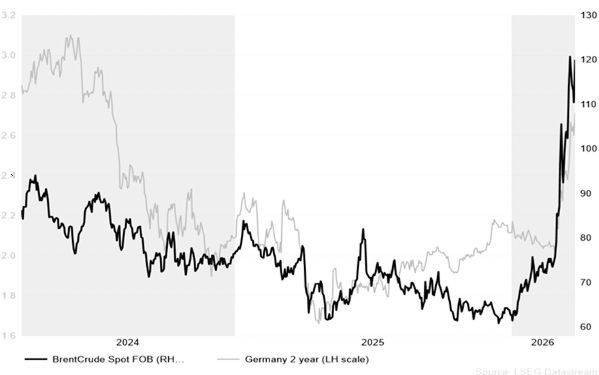

Koroissa jyrkkä nousu

Korkojen nousun taustalla on inflaatiopelko, eivätkä keskuspankit halua tehdä nyt samaa virhettä kuin koronan jälkeisessä inflaatiopiikissä, jolloin ne nostivat korkoja nopeasti hillitäkseen inflaatiota. Vielä on kuitenkin ennenaikaista arvioida kriisin kestoa ja öljyn hinnan palautumista, puhumattakaan niiden vaikutuksista kuluttajiin.

Jos kriisi jää lyhytaikaiseksi (viikkoja tai enintään muutama kuukausi), vaikutukset talousnäkymiin jäänevät rajallisiksi. Tällöin rahapolitiikan kiristämistä ei tarvittaisi.

Kriisin pitkittyessä kuluttajien ja yritysten reaktiot ovat ratkaisevia. Jos kulutus jatkuu ja ylläpitää hintojen nousua, mikä taas voi johtaa palkkavaatimusten uuteen nousuun, on keskuspankin painettava jarrupoljinta. Jos sen sijaan säästäminen lisääntyy ja kulutus hidastuu, ja yritykset viivästyttävät investointejaan, rahapolitiikan kiristäminen syventäisi laskusuhdannetta.

Ristiriitainen talouskehitys haastaa keskuspankit

Yhdysvaltojen keskuspankki ei muuttanut ohjauskorkoaan maaliskuussa, ja markkinoiden odotukset korkojen laskusta ovat sulaneet. Maan talouskuva on ristiriitainen. Palvelusektori ja kulutus ovat yhä kohtuullisen vahvoja, mutta työmarkkinoilla näkyy ajoittaisia heikentymisen merkkejä ja työttömyys onkin noussut 4,4 %:iin. Kuluttaja- ja tuottajahinnat nousivat maltillisesti, mutta energian ja palveluiden hinnat pitävät kokonaisinflaation Fedin kannalta liian korkeana.

Euroalueella yrityskyselyt viittaavat heikkenevään aktiviteettiin, erityisesti palvelusektorilla. Kuluttajien luottamus laskikin jyrkästi maaliskuussa. Vaikka perusennusteissa inflaatio painuu alle tavoitetason pidemmällä aikavälillä, voi energialähtöinen hintashokki pakottaa Euroopan keskuspankin keskustelemaan koronnostoista. Keskuspankki korosti lausunnoissaan, että mahdollisten finanssipoliittisten tukitoimien tulee olla väliaikaisia ja kohdennettuja, jotta inflaatiopaineet eivät juurru. EKP:n haukkamainen asenne käänsi markkinoiden odotukset ja rahapolitiikan kiristymistä odotetaan jo huhtikuun kokouksessa 30.4.

Kuva: Korot reagoivat voimakkaasti raakaöljyn hinnan nousuun