Historian arvokkain pörssilistautuminen

Yhdysvaltalainen avaruus- ja tekoäly-yhtiö SpaceX listautuu pörssiin 1 750–2 000 miljardin dollarin tavoitearvostuksella. Tällöin yhtiöstä tulisi maailman kahdeksanneksi arvokkain pörssiyhtiö ja samalla historian arvokkain pörssilistautuja. Elon Musk olisi pääomistajana peräti kahdessa yli tuhannen miljardin dollarin arvoisessa pörssiyhtiössä, sillä hän on myös sähköautoyhtiö Teslan pääomistaja.

Pörssiin on tunkua, sillä loppuvuodesta kaksi muutakin tekoäly-yhtiötä, Anthropic ja OpenAI, aikoo listautua. Myös nämä yhtiöt tavoittelevat yli tuhannen miljardin dollarin markkina-arvoa.

SpaceX on disruptoinut avaruusteollisuutta

Tarina kertoo, että vuonna 2001 Musk matkusti Moskovaan ostamaan kierrätettyä venäläistä ballistista ohjusta. Hän tarvitsi sitä kasvihuonekokeiden laukaisemiseksi Marsiin. Venäläiset avaruusteollisuuden johtajat eivät ottaneet häntä tosissaan, ja legendan mukaan joku jopa sylki hänen kengillensä. Musk päätti kotimatkalla valmistaa omat rakettinsa. SpaceX perustettiin seuraavana vuonna.

Ennen SpaceX:ää rakettitoiminta oli kylmän sodan reliikki. Lockheed Martinin ja Boeingin yhteisyritys United Launch Alliance (ULA) hallitsi avaruuslaukaisumarkkinaa, jonka selvästi suurin asiakas oli Yhdysvaltojen ilmavoimat. Kilpailua ei ollut. ULA:lla ei ollut kannustimia kehittää uutta teknologiaa, vaan yhtiö keskittyi lypsämään Yhdysvaltojen ilmavoimia, jolla puolestaan ei ollut kannustimia alentaa avaruustoiminnan kustannuksia.

Vuosina 2013–2016 ULA:n yksittäisen laukaisun hinta oli 350–450 miljoonaa dollaria. Markkinahäirikkö SpaceX tarjosi laukaisua 60 miljoonan dollarin hintaan, mutta Yhdysvaltojen ilmavoimat päätyi silti valitsemaan ULA:n. SpaceX haastoi ilmavoimat oikeuteen ja pakotti markkinan avautumaan kilpailulle. Halvemmat hinnat ja onnistuneet rakettilaukaisut ovat tehneet tehtävänsä. SpaceX:n pörssilistausta edeltävän S-1-ilmoituksen mukaan yhtiö laukaisi vuonna 2025 yli 80 prosenttia koko maailman vuotuisesta kiertoradalle viedystä massasta.

SpaceX disruptoi oligopolista avaruustoimialaa kehittämällä uudelleenkäytettäviä rakettimoottoreita, jotka madalsivat laukaisukustannuksia merkittävästi. Aikalaiset pitivät Muskin ehdottamia uudelleenkäytettäviä raketteja mahdottomina. Uudelleenkäytettävät raketit ovat olleet keskeisessä roolissa luomassa Muskin mainetta teknologisena pioneerina.

Yhtymäkohta Teslaan

Musk ja Muskin yhtiöt ovat fundamentaalisella tavalla disruptiivisia. Tesla disruptoi autoteollisuutta sähköistämällä sen. Akkuteknologian kehitys mahdollisti sähköautot. Samalla tavalla Nvidian GPU-kiihdyttimet mahdollistavat tekoälyn. Autoteollisuutta dominoivat Toyota, Volkswagen, Ford ja GM nojautuivat edelleen polttomoottoriin, eivätkä yhtiöiden kannustimet ohjanneet autojen merkittävään sähköistämiseen.

Toinen yhtymäkohta SpaceX:n ja Teslan välillä on se, että yhtiöt hallitsevat tuotantoketjua komponenteista valmiiseen tuotteeseen sen sijaan, että ostaisivat osia alihankkijoilta. Muskin yhtiöt ovat vertikaalisesti hyvin integroituneita eli hoitavat itse useita työvaiheita, mikä tarjoaa kustannus- ja tehokkuushyötyjä.

Perinteiset toimijat auto- ja avaruusteollisuudessa eivät ole vertikaalisesti integroituneita. Autonvalmistajat ostavat moottorit, elektroniikan ja istuimet alihankkijoilta, kasaavat ne yhteen ja myyvät jälleenmyyjien kautta. Rakettivalmistajat tilasivat aiemmin moottorit Venäjältä, rakenteet kymmeniltä puolustussektorin alihankkijoilta ja käyttivät valtion omistamia laukaisualustoja.

Tesla suunnittelee ja valmistaa itse osan akustoa, sähkömoottorin, ohjelmiston sekä autopilottijärjestelmän. Se myy autot suoraan kuluttajille ohittaen perinteisen jälleenmyyjäverkoston kokonaan.

SpaceX suunnittelee ja valmistaa itse rakettimoottorinsa, ja myös rakenteet, avioniikka ja ohjausjärjestelmät tehdään omassa tehtaassa Hawthornessa, Kaliforniassa. SpaceX omistaa ja operoi myös omat laukaisualustansa Boca Chicassa ja Cape Canaveralissa.

Mutta vertikaalinen integraatio ei pysähdy rakettiin: SpaceX suunnittelee ja valmistaa Starlink-satelliittinsa itse, laukaisee ne omilla raketeillaan, operoi satelliittiverkkoa ja myy internet-yhteyden suoraan loppuasiakkaille. SpaceX vie Muskin yhtiöille tyypillisen vertikaalisen integraation äärimmäisyyksiin.

Teslan tapauksessa kiinalaiset sähköautonvalmistajat ovat oppineet ja soveltaneet Teslan metodeja. Yhtiön Shanghain-gigatehdas on luonut Kiinaan ekosysteemin, jonka seurauksena kiinalaisista sähköautoyhtiöistä on muodostunut Tesla-tappajia. Samat voimat, jotka veivät Teslan menestykseen, uhkaavat nykyisin sen olemassaoloa.

Teslan päätös siirtyä robottivalmistajaksi voi olla osittain päätös paeta sähköautomarkkinoilta — ongelmana on kuitenkin se, että kiinalaiset yhtiöt toimivat myös robotiikassa. SpaceX ei kohtaa samaa armotonta kiinalaista kilpailupainetta. Jos yhtiö olisi pysynyt muotissaan ylivoimaisena yhdistelmänä raketteja ja satelliitteja ja jos sen arvostus olisi kohtuullinen, voisi SpaceX olla loistava sijoitus.

Avaruus ja Starlink-satelliitit ovat SpaceX:n kannattava ydin

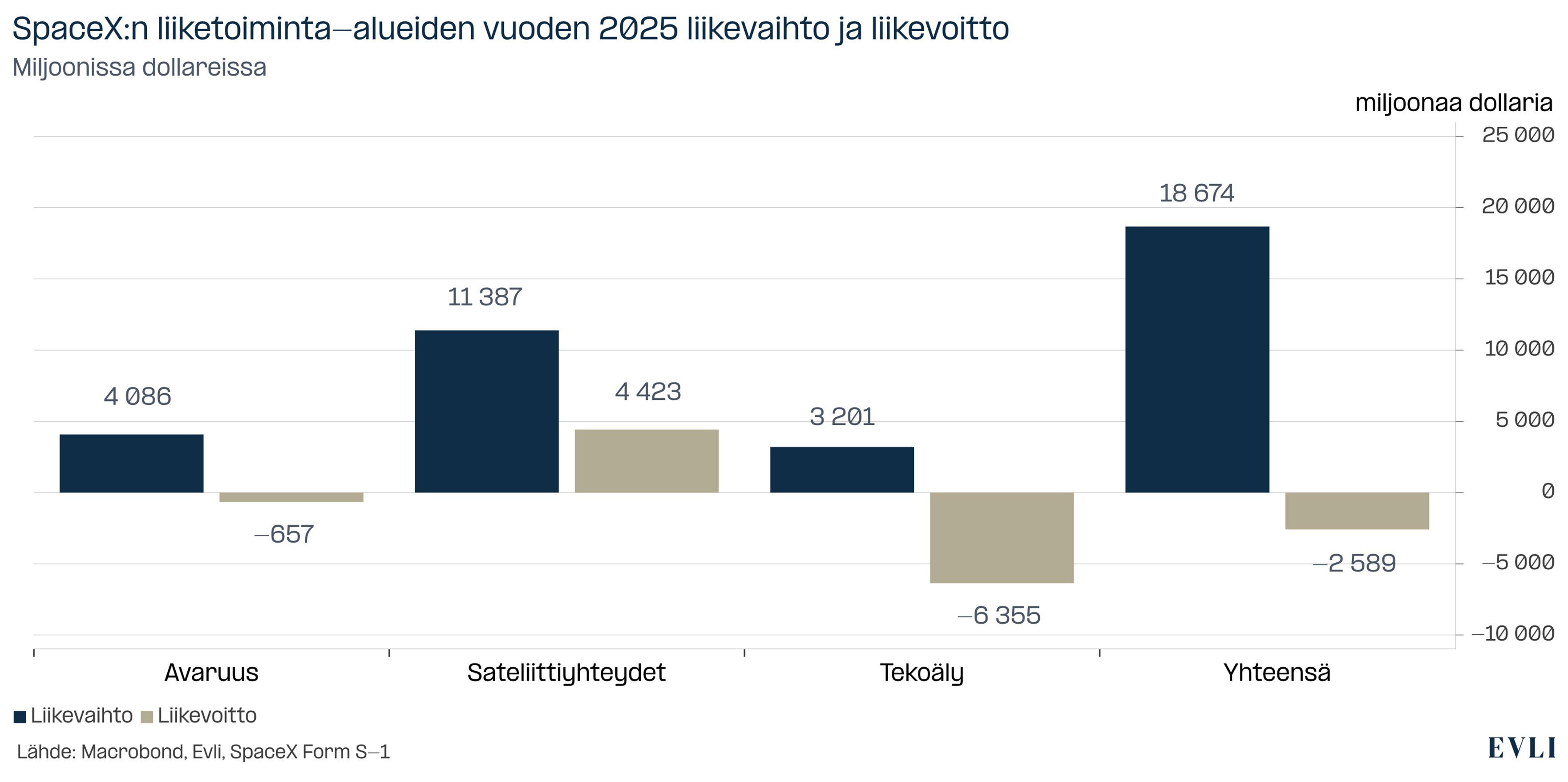

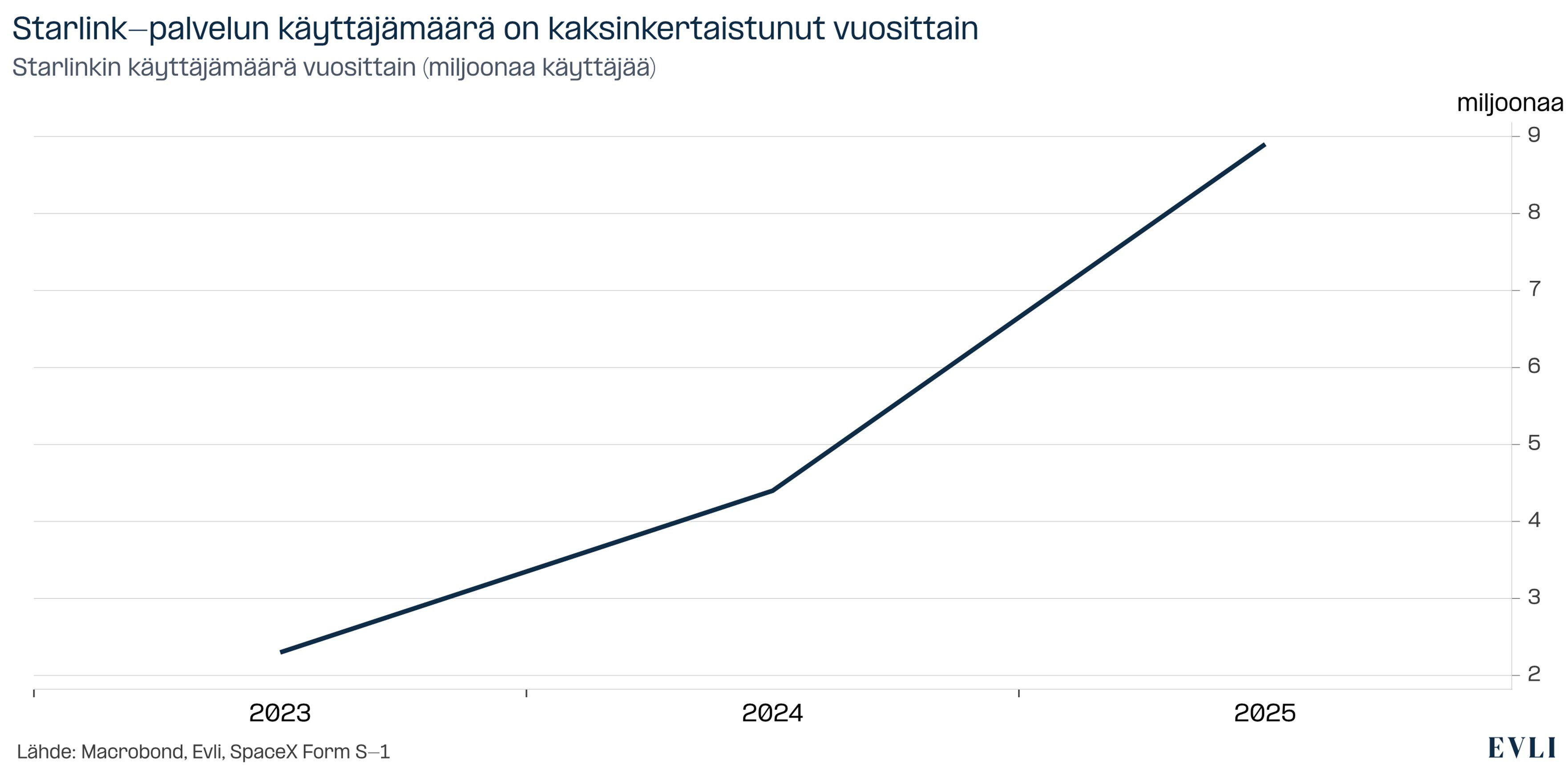

Vuonna 2025 satelliittiyksikkö Starlink keräsi 11 miljardin dollarin liikevaihdon, mikä oli noin 60 prosenttia SpaceX:n kokonaisliikevaihdosta. Starlinkin tilaajakanta on kasvanut vuoden 2023 lopun 2,3 miljoonasta helmikuun 2026 lopun kymmeneen miljoonaan. Sen liikevaihto kasvoi viime vuonna noin 50 prosenttia. Starlink on erittäin kannattava: liikevoittoa kertyi 4,4 miljardia dollaria, ja liikevoitto kasvoi 120 prosenttia vuoteen 2024 verrattuna. Liikevoittomarginaali nousi 26 prosentista 39 prosenttiin, mikä on erittäin korkea marginaali etenkin pääomaintensiivisellä toimialalla.

Starlink nauttii tällä hetkellä käytännössä monopoliasemasta. Alasta muovautuu tulevaisuudessa todennäköisesti duopoli, kun Amazon pystyttää kilpailevan Low Earth Orbit (Leo) -satelliittipalvelunsa. Leo on vuosia jäljessä, ja duopolit ovat usein hyvin kannattavia molemmille osapuolille, esimerkiksi korkeakatteista mainosalaa dominoivat Google, Meta ja Alphabet.

SpaceX:n avaruusyksikkö koostuu laukaisutoiminnasta. Se hallitsee globaaleja laukaisumarkkinoita yli 80 prosentin markkinaosuudella ja laukaisee yhtiön omat satelliitit. Yksikön liikevaihto kasvoi 3,8 miljardista dollarista kahdeksan prosenttia 4,1 miljardiin dollariin. Yksikkö tekisi voittoa, mutta seuraavan sukupolven Starship-raketin kehittäminen nieli 3 miljardia dollaria vuonna 2025.

Synergistinen yhdistelmä raketteja ja satelliitteja on erinomainen kilpailuetu. Kasvu on ripeää ja alalle on vaikea tulla, mikä pitää katteet korkeina.

Tekoäly-yksikkö – Akilleen kantapää?

Helmikuussa SpaceX muuttui täysin. Yhtiö osti toisen Muskin yhtiön, eli tekoäly-yhtiö xAI:n. Vuonna 2025 xAI:n liikevaihto oli 3,2 miljardia dollaria ja liiketappiota kertyi 6,4 miljardia dollaria. Tekoäly-yksikkö tekee SpaceX-yhtiöstä kokonaisuutena selvästi tappiollisen.

SpaceX:n tekoäly Grok on sinänsä pärjännyt kohtuullisen hyvin tekoälymallien vertailuissa. Ongelmana on ollut jakelu: tekoälyä on myyty X-palvelussa, joka tunnettiin aiemmin Twitterinä, mutta levikki on alkuinnostuksen jälkeen romahtanut. Mallia pyörittäneen Colossus 1 -datakeskusklusterin käyttöaste on puutteellisen kysynnän takia vain 11 prosenttia. Arvokkaat sirut ovat istuneet tyhjän panttina.

Muskin ratkaisu on ollut vuokrata Colossus 1 -datakeskusklusteri kilpailevalle Anthropic-tekoäly-yhtiölle. Anthropic maksaa SpaceX:lle 300 megawatin datakeskuksesta vuokraa 15 miljardia dollaria vuodessa, mikä kertoo, kuinka arvokkaita tekoälydatakeskukset ovat. Huomionarvoista on myös se, että Colossus-datakeskus sisältää lähinnä vanhempia, vuoden 2022 Hopper-kiihdyttimiä, ja tästä huolimatta keskus tuottaa 15 miljardia vuodessa. Tämä on suunnilleen yhtä paljon kuin SpaceX:n avaruus- ja satelliittitoiminnan liikevaihto vuonna 2025.

Muskin päätös vuokrata vajaakäytöllä oleva datakeskus kilpailijalleen mahdollistaa vaihtoehtoiskustannuksen laskemisen. SpaceX omistaa myös suuremman, 700 megawatin Colossus 2 -datakeskusklusterin, jossa on uudemman sukupolven Nvidia Blackwell -kiihdyttimiä. Lyhyellä matematiikalla tästä keskuksesta saisi halutessaan vuokraa noin 35 miljardia dollaria vuodessa.

Vuokraamalla datakeskukset SpaceX:n liikevaihto nousisi 18,7 miljardista 65,5 miljardiin dollariin, ja liikevoittomarginaali voisi olla samaa tasoa kuin monilla aineettomilla huippuyhtiöillä, kuten Visalla.

Musk uskoo siis tulevaisuuden olevan niin arvokas, että hän mieluummin nielee tappiot ja panostaa seuraavan sukupolven tekoälymallien kouluttamiseen sekä uuden sukupolven avaruusrakettiin. Datakeskusyhtiöistä, kuten Nebiuksesta ja Coreweavesta, ei myöskään makseta yhtä korkeita kertoimia pörssissä kuin avaruusyhtiöistä.

Tekoälykilpailu on kallista puuhaa

Tekoälykilpailu edellyttää paljon pääomaa, ja kilpailussa ovat vastassa maailman suurimmat teknologiayhtiöt Alphabet, Microsoft, Meta sekä mahdollisesti loppuvuodesta listautuvat Anthropic ja OpenAI. Pelin hengestä kertoo se, että Googlen toinen perustaja Larry Page on sanonut menevänsä mieluummin vararikkoon kuin häviävänsä tekoälykilpailun.

Vaikka SpaceX onnistuukin kehittämään huippumalleja, siltä puuttuu hyvä jakelukanava. Googlella on Android ja Chrome, Microsoftilla Office ja Metalla sosiaalinen media. OpenAI:lla on pian miljardi käyttäjää, ja Anthropic on saavuttanut lähes kulttiaseman koodaajien keskuudessa. Paras teknologia ei aina riitä voittoon, eikä ole edes selvää, että SpaceX kehittää parhaat mallit.

On omituista, että puhutaan siitä kuka voittaa tekoälykisan, sillä monopolit ovat harvinaisia muissa kuin luonnollisen monopolin tilanteissa, kuten sähkönjakelussa. Tyypillisempi rakenne on oligopoli.

On todennäköistä, että myös tekoälypuolelle syntyy oligopoleja. Anthropic, Google, OpenAI ja Microsoft voisivat jakaa yritysmarkkinan, Google ja OpenAI taas kuluttajapuolen. Mallit voivat myös erikoistua, esimerkiksi Metan mallit ovat erikoistuneet yhtiölle tärkeille asioille, kuten terveyteen. Tässä kontekstissa ei ole selvää, mikä olisi SpaceX:n tekoälyn rooli.

Musk on motivoinut yhtiötä myös tekoälyinfrastruktuuriyhtiönä puhumalla avaruuteen sijoitettavista datakeskuksista. Liiketaloudellisesti avaruuteen sijoitettavat datakeskukset eivät kuitenkaan ole ajankohtaisia nyt, ja on täysin epäselvää, millä aikajanalla ja ehdoilla ne voisivat olla kannattavia.

Tähtitieteellinen arvostus

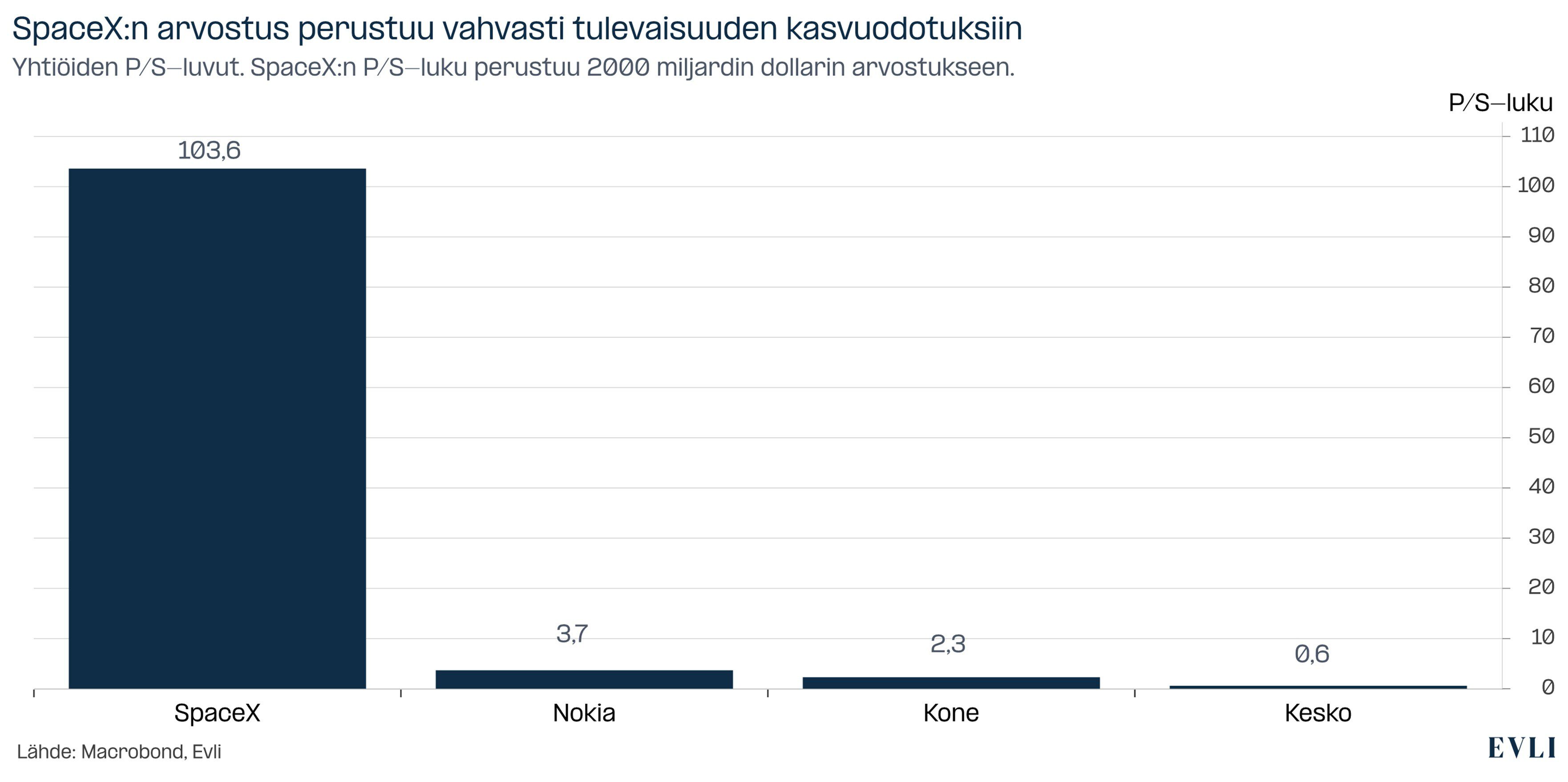

Sijoituksena yhtiö on ongelmallinen sen tähtitieteellisen arvostuksen vuoksi. SpaceX:n liikevaihto vuonna 2025 oli 18,7 miljardia dollaria, ja se tavoittelee 1 750–2 000 miljardin dollarin markkina-arvoa. Yhtiön myyntikerroin (P/S) olisi siten noin 100. Vertailun vuoksi Nokian liikevaihto vuonna 2025 oli samaa kokoluokkaa, noin 20 miljardia euroa. Nokian markkina-arvo on huikeasta pörssinoususta huolimatta 85 miljardia dollaria, eli sen P/S-luku on noin 4. SpaceX on siis 23 kertaa arvokkaampi kuin Nokia.

Toinen tapa miettiä SpaceX:n arvostusta on verrata sitä Metaan, jonka markkina-arvo on samaa luokkaa kuin SpaceX:n, eli noin 1 500 miljardia dollaria. SpaceX:n liikevaihto vuonna 2025 oli 18,7 miljardia, kun taas Metan liikevaihto oli 201 miljardia dollaria. SpaceX teki liiketappiota 2,6 miljardia, kun taas Meta teki liikevoittoa 83,3 miljardia, eli noin viisi kertaa SpaceX:n liikevaihdon verran.

Kuvio 1: SpaceX:n liiketoiminta-alueiden vuoden 2025 liikevaihto ja liikevoitto

Kuvio 2: SpaceX:n arvostus perustuu vahvasti tulevaisuuden kasvuodotuksiin

Kuvio 3: Starlink-palvelun käyttäjämäärä on kaksinkertaistunut vuosittain

Omistus, kontrolli ja Muskin visio

Elon Muskin SpaceX-omistus on noin 42 prosenttia yhtiön osakkeista ja 85 prosenttia äänivallasta. Äänivalta on täysin poikkeuksellinen, mutta omistus kertoo, mistä SpaceX-sijoituksessa on lopulta kysymys: sijoitus yhtiöön on sijoitus Muskin visioon ja johtamiseen.

SpaceX:n fundamentit näyttävät karuilta ja arvostus kalliilta. Yhtiö panostaa kaikkensa tulevaisuuteen – uuden sukupolven rakettiin ja tekoälymalleihin. Teslan taival pörssissä on osoittanut, että Muskin yritysten fundamenteilla ja pörssikurssilla on hyvin vähän tekemistä toistensa kanssa. Sen sijaan pörssikurssi on ollut barometri uskosta Muskin visioihin. Näin tulee olemaan myös SpaceX:n tapauksessa.

SpaceX on Muskin tarina, eikä hänkään tiedä, mitä kaikkea se tulee sisältämään: siirtokunta Marsissa, datakeskuksia avaruudessa ja ehkä fuusio Teslan kanssa. On varmaa, että matkan varrella Muskin visiot muuttuvat. Sijoittamalla SpaceX:ään sijoitat Muskiin. Hyvässä ja pahassa.

Tilaa uutiskirje Evli Visio

Haluatko pysyä ajan tasalla markkinoiden liikkeistä, vastuullisen sijoittamisen trendeistä ja syventyä ajankohtaisiin teemoihin?