Pörsseistä on tullut teknologiapörssejä, joissa satumaisia voittoja tekevät puolijohdeyhtiöt. Mikä on tekoäly-yhtiöiden kohtalo ja kuka kerää tekoälyvoitot?

Teknologiayhtiöt dominoivat pörssiä

Laajan teknologian osuus globaalien pörssien markkina-arvosta on kasvanut selvästi. Kyseessä on kansainvälinen ilmiö. Yhdysvalloissa teknologiaosakkeiden osuus pörssistä lähestyy 50 prosenttia, kehittyvillä markkinoilla osuus on noin puolet ja Japanissa noin viidennes. Eurooppa on poikkeus, joka vahvistaa säännön, sillä teknologia muodostaa alle kymmenyksen pörssin markkina-arvosta. Teknologian osuus ylittää 2000-luvun vaihteen dot.com-kuplan huiput.

Globalisaation myötä teknologiateollisuuden toimitusketjut ovat levinneet Aasiaan. Ohjelmistot ja sirut suunnitellaan Yhdysvalloissa, mutta sirut valmistetaan Kiinassa, Koreassa ja Taiwanissa. Japanilaiset yhtiöt toimittavat koneita ja laitteita puolijohdetehtaisiin.

Sijoittaminen on perinteisesti tarkoittanut talouden seurantaa ja ennakointia, mikä on perusteltua, jos globaalit pörssit koostuvat tuhansista eri toimialojen yhtiöistä. Teknologiatoimialan dominanssin takia pelkkä talouden seuranta ei kuitenkaan riitä, sillä on kriittistä seurata teknologiaa. Teknologian seuranta tarkoittaa tällä hetkellä tietenkin tekoälyteeman seurantaa.

Tekoäly on yleisteknologia, eli se parantaa tuottavuutta yleisesti eikä vain tietyssä asiassa. Aikaisempia yleisteknologioita olivat esimerkiksi höyry, sähkö ja internet. Tekoäly on kuitenkin yleisteknologia puhtaimmillaan. Mikä voisi olla yleisempää kuin se, että valtavat mallit tuottavat parempaa tietoa? Mitä muuta kehitys on kuin sitä, että saadaan alati tarkempi ja nopeampi käsitys asioista?

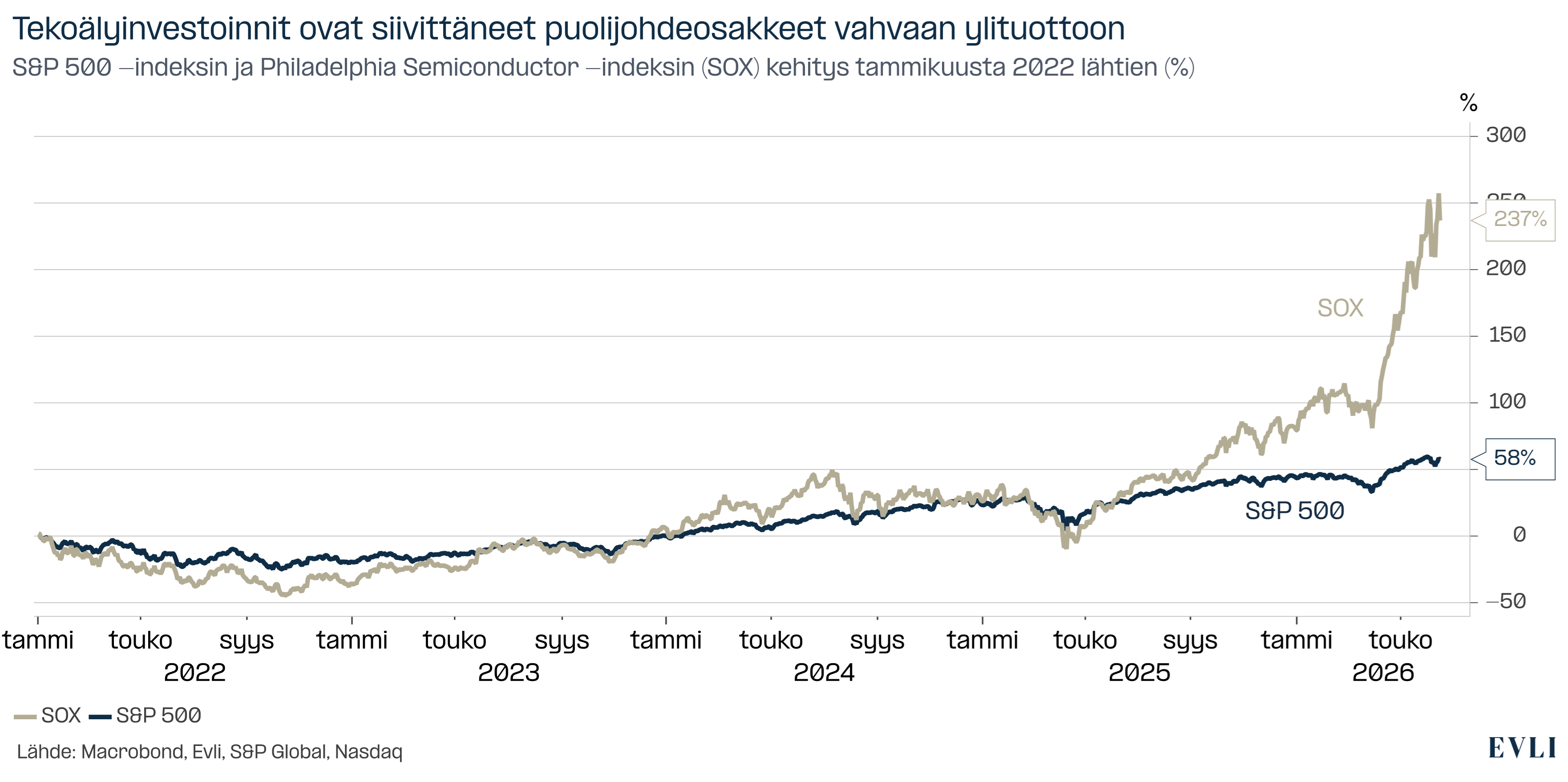

Puolijohdeyhtiöt tekevät satumaisia voittoja

Teknologiasyklin alkuvaiheessa rakennetaan infrastruktuuri, joka mahdollistaa teknologian käytön. Alkuvaiheessa voitot valuvatkin infrastruktuurin rakentajille ja voitot rahoitetaan sijoittajien taskuista, joiden omat tuotot ovat vielä hämärän peitossa. Kuluneen sanonnan mukaisesti kultakuumeessa rikastuvat lapioiden ja hakkujen myyjät. Kullanetsijän kohtalo on epävarma.

Tekoäly tuotetaan datakeskuksissa, jotka ovat kuori, joka sisältää satoja tuhansia puolijohteita. Infrastruktuuri on tosiasiallisesti siis puolijohteet. Muu infrastruktuuri on vain karkkipaperi, joka sisältää todellisen herkun. Tekoälyä laskevat tekoälykiihdyttimet, jotka ovat yhdistelmä logiikka- ja muistipiirejä. Logiikkapiiri tekee laskelmat ja keskustelee muistin kanssa. Periaate on sama kuin tietokoneessa.

Vuonna 2019 pörssin 15 arvokkaimman yhtiön joukossa oli yksi puolijohdeyhtiö, kun nyt niitä on peräti kuusi. Kärjessä ovat tekoälykiihdyttimiä suunnittelevat Nvidia ja Broadcom. Mukana ovat myös kiihdyttimien logiikkasiruja valmistava taiwanilainen TSMC sekä muistivalmistajat Samsung, SK Hynix ja Micron.

Kuvio 1: Tekoälyinvestoinnit ovat siivittäneet puolijohdeosakkeet vahvaan ylituottoon

Puolijohdeteollisuus on syklinen toimiala

Puolijohdeyhtiöiden markkina-arvot ovat nousseet kohisten, koska ne tekevät valtavia voittoja. Siruja ostavat yhtiöt ovat maailman suurimmat teknologiayhtiöt Amazon, Alphabet, Microsoft ja Meta sekä uudet tekoäly-yritykset Anthropic ja OpenAI. Yhtiöt käyttävät jopa satoja miljardeja dollareita siruihin. Ensi vuonna summa tulee kasvamaan entisestään.

Sirujen kysyntä ylittää reippaasti tarjonnan, ja puolijohdetehtaat käyvät täydellä käyttöasteella. Tämän seurauksena sirujen hinnat ovat paikoittain moninkertaistuneet, mikä on syy puolijohdeyhtiöiden satumaisiin voittoihin. Muistiyhtiö Micron on kertonut, ettei se kykene hyväksymään kaikkia asiakastilauksia, ja epätoivoiset asiakkaat ovat allekirjoittaneet sopimuksia, joissa ne sitoutuvat maksamaan korkeita hintoja vuosiksi varmistaakseen muistin saannin.

Puolijohdetoimijoiden korkeat voitot ajavat yhtiöt investoimaan lisäkapasiteettiin ja houkuttelevat kilpailua, kuten kiinalaisia toimijoita. Uudet puolijohdetehtaat tulevat lisäämään tarjontaa, minkä myötä katteet lopulta laskevat.

Sama kaava on tapahtunut puolijohdeteollisuudessa 1990-luvulla PC-tietokoneen yleistyessä, 2010-luvulla älypuhelinten yleistyessä ja viimeksi koronan jälkimainingeissa, kun kaikesta tavarasta oli pulaa. Muistipuolella katteet kipuavat syklin huipulla korkealle ja painuvat pohjalla jopa negatiivisiksi. Vielä 1980-luvulla alalla oli kymmeniä merkittäviä toimijoita, kun nykyisin suuria toimijoita on kolme ja alalle tuloa tekevät kiinalaiset yhtiöt.

Käänteessä voi kuitenkin mennä useampi vuosi, sillä muistitehtaiden pystyttämiseen ja ylösajoon menee yli kaksi vuotta. Tällä hetkellä yhtiöiden tilauskirjat ovat täynnä, joten muistin tarjonta ei pysy kysynnän perässä lähivuosina. Toimialan logiikka pysyy kuitenkin ennallaan syklin pituudesta huolimatta. Toimiala ei muutu maagisesti syklisestä sekulaariseksi.

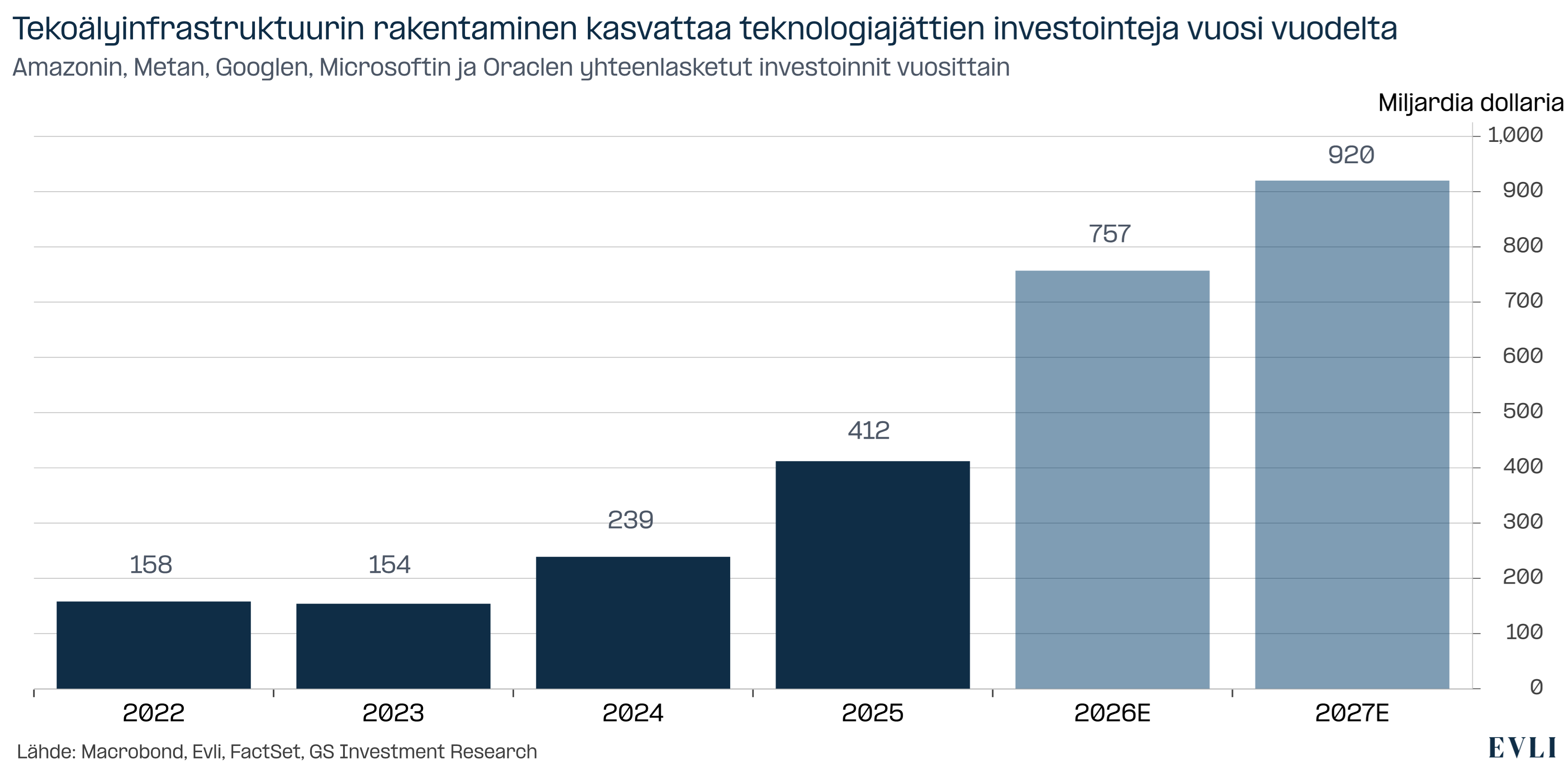

Nykyisen syklin pituus ja suuruus ovat suoraan verrannollisia tekoälysyklin kestoon ja suuruuteen. Tekoälysyklistä tulee todennäköisesti hyvin mittava. Tekoälyinvestoinnit kasvavat rajusti. Amazon, Microsoft, Google ja Meta investoivat tänä vuonna yhteensä noin 500–600 miljardia dollaria. Kun mukaan lasketaan Oracle, tekoälylaboratorioiden datakeskussitoumukset ja muut toimijat, koko ekosysteemin investoinnit lähestyvät 700 miljardia dollaria tänä vuonna ja todennäköisesti ylittävät 1 000 miljardia dollaria ensi vuonna.

Teknologiajätit uskaltavat investoida, koska heidänkin datakeskustilauskirjansa ovat täynnä ja antavat siten näkyvyyttä. Teknologiajätit todennäköisesti investoisivat, vaikka tilauskirjat eivät olisi täynnä, koska yritykset pelkäävät, että tulevaisuuden teknologiamarkkinat jaetaan tekoälyvoimasuhteiden mukaan. Kynnys jättäytyä pois tekoälyinvestoinneista on hyvin korkea. Sijoittaja Gavin Bakerin mukaan Googlen perustaja Larry Page on sanonut yhtiössä sisäisesti olevansa valmis menemään konkurssiin ennemmin kuin häviämään kilpailun.

Kuvio 2: Tekoälyinfrastruktuurin rakentaminen kasvattaa teknologiajättien investointeja vuosi vuodelta

Tekoälymallien rooli asiakasrajapinnassa voi ratkaista kuka kerää tekoälyvoitot

Tekoälytuottojen suuruus ja se, kenelle tuotot tulevat menemään, ovat tekoälyn tärkeimpiä kysymyksiä. Menevätkö voitot tekoälymallien kehittäjille, joita ovat Google, Anthropic, OpenAI ja SpaceX? Vai palveluntarjoajille, kuten ohjelmistoyhtiöille Microsoft, Salesforce ja Adobe? Teknologiajätit Google ja Microsoft pyrkivät tarjoamaan koko paletin kehittämällä malleja ja tarjoamalla infrastruktuuria ja palveluita. Google on toistaiseksi vahvassa asemassa, koska se on kehittänyt omat tekoälykiihdyttimensä ja omat tekoälymallinsa.

Keskeinen kysymys voitonjaon kannalta saattaa olla tekoälymallien rooli. Tulevatko tekoälymallit olemaan standardisoitu tuote, kuten muistisirut? Silloin palveluntarjoajat, kuten Microsoft, keräävät voitot ja tekoäly-yritykset myyvät bulkkia. Vai korostuvatko mallit siinä määrin, että palvelut ovat tosiasiallisesti vain kuori mallin päällä, kuten datakeskus sirujen päällä? Siinä tapauksessa mallinluojat keräävät voitot ja palveluntarjoajille jäävät muruset. Kysymys tulee olemaan ajankohtainen, kun tekoäly-yhtiöt Anthropic ja OpenAI listautuvat pörssiin mahdollisesti loppuvuodesta. Se, mikä on varmaa, on se, että tämän myötä pörsseistä tulee vieläkin teknologiapainotteisempia.

Tilaa uutiskirje Evli Visio

Haluatko pysyä ajan tasalla markkinoiden liikkeistä, vastuullisen sijoittamisen trendeistä ja syventyä ajankohtaisiin teemoihin?