Dystooppinen näkemys maailmasta, jossa tekoäly on tehnyt teknologiayhtiöistä turhia ja vienyt talouden massatyöttömyyteen, on vanginnut markkinoiden mielikuvituksen. Tekoäly muuttaa toimialoja, ja moni yhtiö ei tule selviämään siirtymästä. Mutta useat teknologiayhtiöt ovat pitkälle tulevaisuuteen immuuneja tekoälylle ja useat tulevat hyötymään tekoälystä. Massatyöttömyys tai työn loppuminen on sama mörkötarina, jota kuullaan aina teknologiasiirtymien yhteydessä.

Tekoälypelkojen lyhyt historia

Osakemarkkinat ovat olleet vahvassa nousussa lokakuun 2022 pohjien jälkeen, mikä on perustunut vahvaan talous- ja tuloskasvuun. Talouskasvun lisäksi tekoäly on ollut pörssin kantavia voimia. Teknologiayhtiöt muodostavat kolmanneksen pörssien markkina-arvosta, joten tekoälyyn liittyvät uutiset ovat olleet keskeinen markkinaturbulenssin lähde. Viimeisten viikkojen aikana tekoälyuutiset ovat vaikuttaneet muihinkin yhtiöihin kuin teknologiayhtiöihin.

Tekoälypelot ovat muuttuneet teknologian ja markkinan muovautuessa. Aluksi pelättiin 2000-luvun alun IT-kuplan toisintoa. Tämä pelko vaikuttaa tällä hetkellä kaukaa haetulta, sillä teknologiapainotteisen Nasdaq-indeksin P/E-arvostuskerroin on hieman yli 30, kun se oli IT-kuplan huipulla peräti 200. Tästä huolimatta investointipankki Bank of American salkunhoitajakyselyissä IT-kupla on edelleen mainituin häntäriski. Kysely on sinänsä koominen, sillä häntäriski on määritelmällisesti riski, jota ei osata pelätä.

Tekoälyinvestointien noustua satoihin miljardeihin dollareihin heräsi uusi huoli. Mitä jos tekoälyinvestointien tuotto on huono? Pelolla on kaksi puolta: mitä jos tekoäly onkin floppi, ja toiseksi, mitä jos sitä ei kyetä kaupallistamaan? Floppiajattelu pohjautuu MIT-kyselyyn, jossa suurin osa käyttäjistä koki tekoälyn käytön lähes hyödyttömäksi. Osittain pelko pohjautuu Microsoftin Copilot-ratkaisuihin, jotka ovat olleet monen mielestä selkeä pettymys.

Toinen puoli pelosta on tekoälymallien kaupallistamisen vaikeus. Käytännössä malleja on hyvin kallis kouluttaa, mutta halpa kopioida. Huolet eskaloituivat, kun vuosi takaperin kiinalainen DeepSeek-yhtiö julkisti oman tekoälymallinsa, joka oli lähes yhtä hyvä kuin amerikkalaiset lippulaivamalliversiot. DeepSeekin mallin kustannukset olivat murto-osa amerikkalaisten mallien kustannuksista.

DeepSeek koulutti mallinsa huippumallien vastauksilla ja optimoi oman mallinsa kustannustehokkaaksi. Amerikkalaiset siis maksoivat kalliin tutkimus- ja kehitystyön ja kiinalaiset tuottivat kopion, josta oli siivottu kalliimmat ja turhimmat rönsyt pois. Sama toistui jälleen tänä vuonna, joskaan se ei saanut tällä kertaa mediahuomiota.

Utopiasta dystopiaan

Uusin pelko on vanhemman pelon antiteesi. Kun aikaisemmin pelättiin, että tekoäly ei täytä korkeita odotuksia, nyt pelkona on ylivertainen tekoäly. Uudella pelolla on sekä mikro- että makropuoli. Malliesimerkki pelosta on 23. helmikuuta julkaistu kirjoitus Substack-palvelussa, jonka kirjoittaja on Citrini Researchin James van Geel. Kirjoitus aiheutti artikkelissa mainituissa yhtiöissä – Visa, Mastercard, Blackstone, Apollo ja Doordash – tuntuvan pörssilaskun.

Citrinin makrodystopiassa tekoäly vie valkokaulustyöpaikat. Aikaisemmin teknologia on vienyt työpaikat maataloudesta tai teollisuudesta, ja ihmiset ovat siirtyneet palvelualoille. Osalle tämä on tarkoittanut parempia ansioita, kuten ohjelmistopuolella, ja osalle se on tarkoittanut matalampaa elantoa, kuten ravintola-alalla. Citrini argumentoi, että tällä kertaa teknologia vie työpaikat, joissa ansiotaso on korkea, kuten ohjelmistopuolella. Citrinin dystopiassa IT-ihmiset siirtyvät ajamaan Bolt-takseja, kunhan ovat investoineet lakisääteiseen taksimittariin. Mutta tekoäly vie nämäkin työpaikat robottitaksien yleistyessä.

Teknologisista muutoksista huolimatta amerikkalaiset ovat tehneet pitkälti yhtä paljon töitä kuin ennenkin. Työn määrä ei siis ole vähentynyt, vaikka tuottavuus on kasvanut yli kaksisataa vuotta. Ihmiset ovat siirtyneet tekemään uusia töitä: maatilalta tehtaaseen, tehtaalta toimistoon tai kauppaan. Teknologian tuoma hyvinvointi perustuu nimenomaan tuottavuuden kasvuun, minkä takia pienempi määrä ihmisiä voi tehdä enemmän.

Ammatit vaihtuvat teknologian edistyessä. Enemmistö nykyisistä ammateista ei ollut olemassa ennen toista maailmansotaa. Tämä on ehkä se asia, joka voimaannuttaa Citrinin kaltaisia mörkötarinoita. On vaikea keksiä, mitä uusia ammatteja tulee olemaan 2030-luvulla. Tämä ei tarkoita, etteikö niitä syntyisi.

Tekoäly korvaa työpaikkoja, mikä mahdollistaa uusien työpaikkojen syntymisen. Tämä ei tietenkään tarkoita sitä, että matkan varrella kaikki voittavat. Monella on koulutus tai osaamista alalle, jonka tekoäly korvaa. Vanhempien työntekijöiden voi olla erityisen vaikea siirtyä uusiin tehtäviin. Sama ilmiö pätee myös kilpailuun, jossa globalisaatio hävittää toimialoja paikallisesti. Kokonaisuuden kannalta teknologia ja globalisaatio ovat kuitenkin hyvinvointia lisääviä tekijöitä.

Baabelin torni

Mikropuolella tekoäly mullistaa laajasti palvelualaa, kuten ohjelmistoyhtiöitä ja muita teknologiayhtiöitä. Tuntuu siltä, että joka päivä uutinen uudesta tekoälysovelluksesta suistaa yhtiön pörssikurssin. Tällä viikolla tekoäly-yritys Anthropic kertoi mallinsa kykenevän päivittämään muinaisen COBOL-koodin, jolla on rakennettu ydinpankkijärjestelmät. Uutinen sai IBM:n osakkeen putoamaan peräti 13 prosenttia.

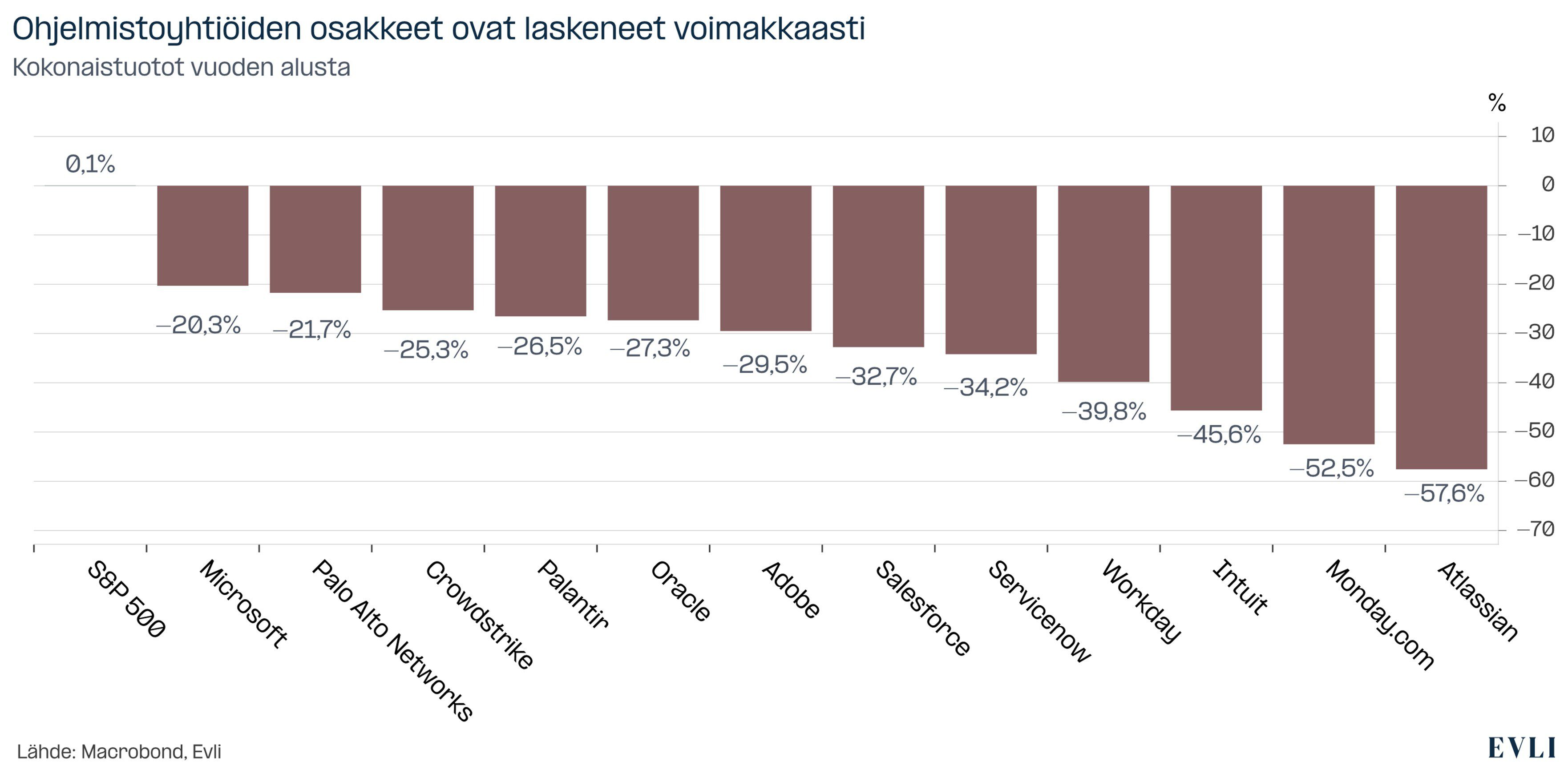

Kuvio 1: Ohjelmistoyhtiöiden pörssikurssit ovat laskeneet voimakkaasti vuoden alusta

Ohjelmistoyhtiöt ovat olleet tekoälykohun keskiössä. Kertomuksessa Baabelin tornista maailma puhui yhtä kieltä, kunnes ihmiset ylpeydessään rakensivat tornin taivaaseen asti. Tästä närkästyneenä Jumala sekoitti ihmisten kielen. Ihmiset eivät enää ymmärtäneet toisiaan. Ohjelmistoyhtiöt kirjaimellisesti siirsivät yritysten palvelut pilveen.

Tietokoneet ymmärtävät konekieltä ja ihmiset luonnollista kieltä. Ohjelmistot ovat toimineet kääntäjinä, jotka tulkkaavat luonnollista kieltä konekieleksi. Ohjelmistot ovat mahdollistaneet tulkkauksen käyttöliittymillä. Esimerkiksi Windowsin kuvakkeet ja valikot ovat työkaluja, joilla ihminen ohjaa konetta.

Uusimpien tekoälymallien, kuten Anthropicin Claude Coworkin ja OpenAI:n Codex-Sparkin avulla tietokonetta voi ohjeistaa luonnollisella kielellä tekemään verosuunnittelua, matkalaskuja tai loma-albumin. Miksi siis maksaa kalliista ohjelmistoista?

Tämä ei ole Selviytyjät

Ohjelmistoyhtiöt ovat olleet markkinoiden ja pääomasijoittajien lemmikkejä vuosikausia. Ohjelmistoyhtiöt ovat kasvattaneet säännönmukaisesti liikevaihtoaan jopa toistakymmentä prosenttia vuodessa, ja ne tarjoavat pörssin parhaat marginaalit. Eikä aineeton tase kaipaa pääomaruiskuja.

Koronan jälkeen nollakorkoaikakaudella pääomasijoittajat sijoittivat runsaasti ohjelmistoalalle. Yhdysvalloissa ohjelmistojen osuus kohosi jopa viidesosaan sijoituksista. Investointipankki JP Morganin mukaan SaaS-ohjelmistoyhtiöiden arvostustasot ovat romahtaneet huipputasoilta. Irtautumiset voivat siis olla haasteellisia.

Monen ohjelmistoyhtiön arvostus on pudonnut rajusti. Tekoälyn aiheuttama murros ei vielä näy yhtiöiden tuloksissa. Viimeisimmällä tuloskaudella ohjelmistoyritysten Microsoftin, ServiceNow’n, HubSpotin, Datadogin ja monday.comin liikevaihto kasvoi noin kaksikymmentä prosenttia verrattuna vuoden takaiseen ajankohtaan. Harvan pörssiyhtiön liikevaihto kasvaa kahdenkymmenen prosentin vauhtia.

Markkinat katsovat kuitenkin tulevaisuuteen. Yrityksistä maksetaan korkeita arvostuskertoimia, jos toiminta on ennustettavaa ja liikevaihdon kasvu nopeaa. Molemmat asiat ovat markkinan mielestä kyseenalaisia.

Tekoäly muuttaa liiketoimintamallia ja helpottaa vaihtamista

Tekoäly vaikuttaa teoriassa ohjelmistoyhtiöiden kannattavuuteen muuttamalla niiden liiketoimintamallia ja madaltamalla vaihtokustannuksia. Ohjelmistoyhtiöt laskuttavat yleensä käyttäjämäärän mukaan myymällä lisenssejä. Tekoälyn myötä ohjelmointi tehostuu, minkä takia ohjelmoinnin määrä kasvaa, mutta samalla ohjelmoijia tarvitaan mahdollisesti vähemmän. Koska ohjelmoijia on vähemmän, tarvitaan myös vähemmän lisenssejä. Ohjelmistoyritysten liikevaihto laskee, ja ne joutuvat siirtymään muihin kuin lisenssipohjaisiin liiketoimintamalleihin, joissa voi olla matalampi kannattavuus.

Ohjelmistojen markkinavoiman kulmakivi on ollut vaihtamisen hankaluus. Harva suuryritys suunnittelee Microsoftin tai SAP:n vaihtoa. Teoriassa tekoäly madaltaa vaihtokustannuksia ja siten heikentää ohjelmistoyhtiöiden hinnoitteluvoimaa.

Treffisovelluksia ja ydinpankkijärjestelmiä

Tekoälyn uhan suuruus riippuu paljon ohjelmistoyhtiöstä. Monessa tapauksessa uhka tuntuu vahvasti liioitellulta, kun miettii yrityksiä yritystasolla.

Constellation Softwaren osake on suurin piirtein puolittunut. Yhtiö omistaa valtavan määrän pieniä vertikaalisia ohjelmistoyrityksiä, jotka ovat usein liian pieniä kohteita esimerkiksi pääomasijoittajille.

Omistukseen kuuluu esimerkiksi ohjelmistoyhtiö AgriSoft, joka on erikoistunut siipikarjateollisuuteen. Ohjelmisto seuraa munien määrää ja kuoriutumisastetta, lintujen kasvua, rehun kulutusta ja munien jakelua. Ohjelma on kriittisen tärkeä kanalalla, koska yksikin virhe voi olla eksistentiaalinen paitsi kanoille, myös kanalalle. Ohjelmiston kustannus kanalalle on häviävän pieni. On hyvin epätodennäköistä, että kanalan isäntä haluaa ottaa riskejä ohjelmiston vaihtamisen suhteen, ja markkina on niin pieni, että se ei houkuttele kilpailua. Constellation on myös kertonut, että heillä on edelleen asiakkaita, jotka käynnistävät ohjelmistonsa levykkeellä.

Tekoäly ei ole sopiva ratkaisu toimialoilla, joissa ohjelmistot toimivat kriittisten järjestelmien parissa. Tekoälyn logiikka on tilastollinen, eli malli antaa todennäköisesti oikean vastauksen. Mallien parantuessa hallusinaatiot vähenevät, mutta jopa teoreettinen todennäköisyys virheeseen voi olla asiakkaalle liikaa. Esimerkkejä ovat ydinvoimaloiden suojajärjestelmät ja ydinpankkijärjestelmät.

Yritykset, jotka omistavat arvokkaan tietokannan, ovat todennäköisemmin tekoälyvoittajia kuin uhreja. Markkina ei tähän kuitenkaan tällä hetkellä usko. Esimerkiksi Moody’s ja S&P Global omistavat tietokantoja, joihin muilla ei ole pääsyä. Miksi Moody’s ei sulkisi tietokantaansa muilta ja kouluttaisi omia tekoälymalleja omilla tietokannoillaan?

Markkina olettaa ilmeisesti, että tekoälyvoittajat ovat ulkopuolisia eivätkä olemassa olevia yhtiöitä. Internetin tapauksessa näin kävikin. Kirjakaupat ja videovuokraamot eivät kyenneet sopeutumaan teknologiayhtiöiden aiheuttamaan murrokseen. Tällä kertaa murroksen kohteena ovat teknologiayhtiöt, joten yhtiöiden mahdollisuudet sopeutua uuteen teknologiaan ovat lähtökohtaisesti paremmat.

Google oli alle vuosi sitten vielä tuomittu tekoälyhäviäjäksi. Tekoälyn oletettiin korvaavan googlailun, joka tuo edelleen yli puolet yrityksen voitoista. Googlen osake mateli 150 dollarissa ja yhtiön arvostus lähestyi arvo-osakkeen arvostusta. Google kuitenkin kehitti oman tekoälymallinsa Geminin, joka on osoittautunut yhtä hyväksi, ellei paremmaksi kuin ChatGPT. Samaan aikaan Googlen mainonnan liikevaihdon kasvu on edelleen noin kymmenen prosenttia vuodessa. Tätä kirjoittaessa Googlen osake on yli kaksinkertaistunut pohjilta. Olemassa olevat yhtiöt voivat siis hyvinkin olla tekoälyvoittajia.

Spotifyn toimitusjohtaja kertoi tulosjulkistuksessa, että teknologia on mullistavaa vain silloin, kun se johtaa liiketoimintamallin muutokseen. Spotifyn ja Netflixin kohdalla on sangen ilmeistä, että oikea liiketoimintamalli on yhdistelmä mainontaa ja tilauksia. Tekoäly ei muuta toimialan logiikkaa. Sen sijaan Spotify ja Netflix hyötyvät tekoälystä, koska sen avulla mainonnasta tulee tehokkaampaa – kuten Meta on jo osoittanut – ja suosituksista tulee tarkempia.

Kotkotuksesta huolimatta

Tekoäly tulee muuttamaan digitaalisten toimijoiden liiketoimintaa. Markkina on tällä hetkellä kuitenkin päättänyt, että valtaosa pörssin teknologiayhtiöistä tulee olemaan tekoälyuhreja riippumatta yrityksen toimintamallista. Osa yhtiöistä ei selviä tekoälyn tuomista muutoksista. Osa yrityksistä selviää, mutta kasvu hiipuu eikä aikaisempiin huippuarvostuksiin ole paluuta.

Mutta tekoälyn vaikutus ohjelmistoyritykseen riippuu paljon yrityksen piirteistä ja toimialasta. Monessa tapauksessa ohjelmistoyhtiö voi olla lähes immuuni tekoälyn uhalle, ja moni yhtiö tulee hyötymään tekoälystä. Osa, ehkä kanalapuolella, pyörii vielä pitkään kuten ennenkin. Kotkotuksesta huolimatta.

Tilaa uutiskirje Evli Visio

Haluatko pysyä ajan tasalla markkinoiden liikkeistä, vastuullisen sijoittamisen trendeistä ja syventyä ajankohtaisiin teemoihin?