Maailmantalous on jatkanut tukevaa kasvuaan kauppasodasta huolimatta, ja ennusteiden mukaan se jatkaa samaa vauhtia myös ensi vuonna. Keskeisiä riskejä suotuisalle näkymälle ovat kauppasodan vaikutusten aliarviointi, mahdollinen kauppajännitteiden uusiutuminen sekä teknologiaosakkeiden vetämä pörssikorjaus.

Vuodentakaiset ennustukset

Vuoden 2024 lopulla elettiin tilanteessa, jossa Yhdysvaltojen vaalien lopputulos oli vielä epävarma. Ennustin silloin, että Donald Trump todennäköisesti voittaa vaalit ja jatkaa aiemman kaltaista politiikkaansa: kauppasodan käynnistämistä Kiinan kanssa, tullien korottamista, veroleikkauksia sekä sääntelyn purkamista. Arvioin, että Trumpin toisen kauden politiikka olisi nopeampaa ja aggressiivisempaa kuin aiemmin, sillä hänellä olisi nyt vakiintunut tukijoukko sekä kokemusta presidentin tehtävästä. Uskoin myös, että negatiiviset toimenpiteet, kuten tullien korotukset, toteutuisivat ensin ja positiiviset toimet, kuten verohelpotukset ja sääntelyn purkaminen, vasta myöhemmin.

Nyt kun katsoo vuodentakaisia ennustuksiani, ne osuivat pääpiirteissään oikeaan, mutta kauppasodan voimakkuus ja tullien tasot ylittivät odotukseni – kuten varmasti monien muidenkin asiantuntijoiden.

Maailmantalouden näkymät ovat hyvät

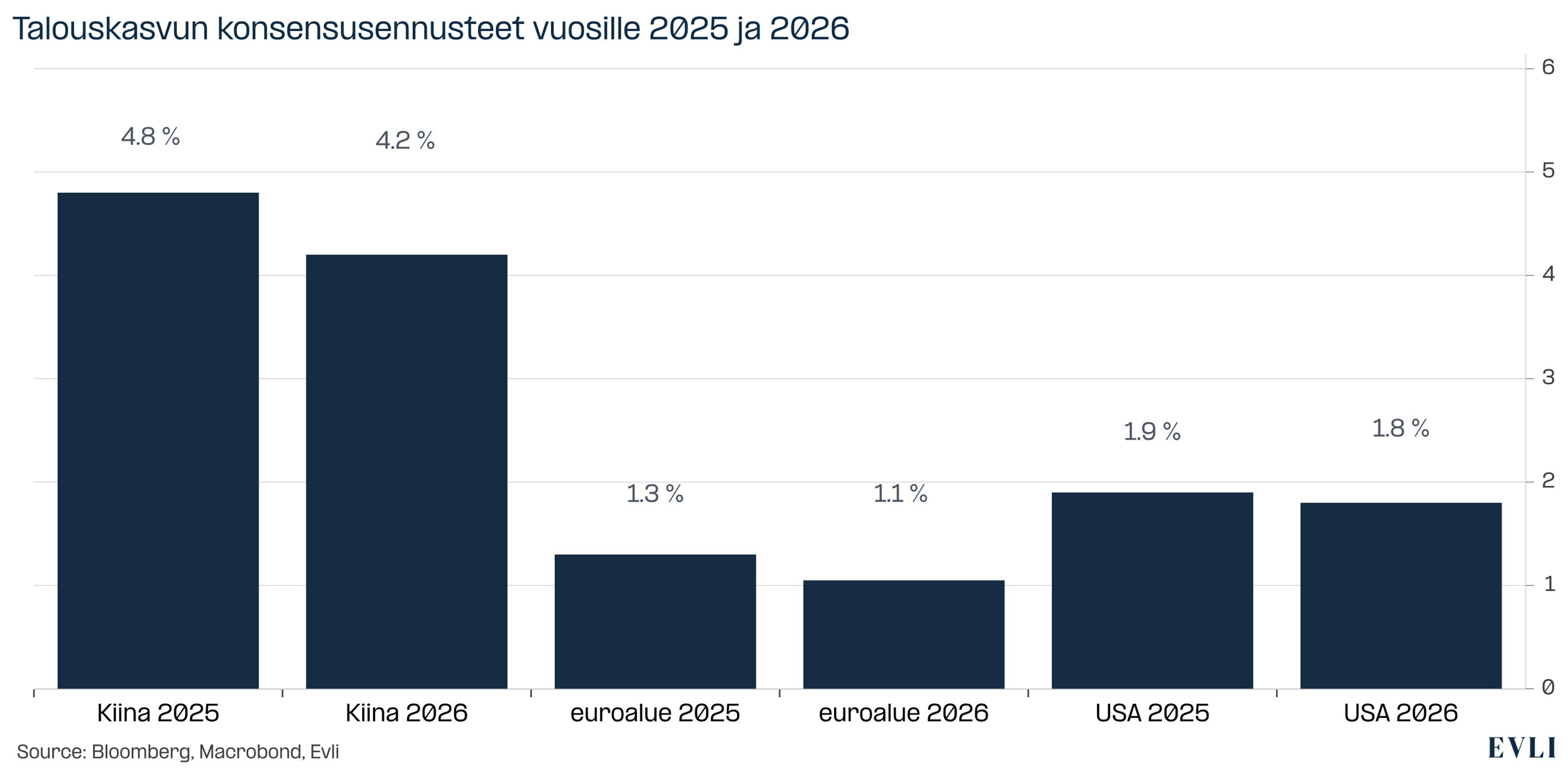

Maailmantalouden kasvu-ura vaikuttaa hyvältä, mikä tuntuu erikoiselta huomioiden, miten perustavanlaatuisesti Yhdysvaltojen presidentti Donald Trump on mullistanut kansainvälisen talouden rakenteita. En ole yksin positiivisen näkymäni kanssa. Kansainvälinen valuuttarahasto (IMF) ennustaa maailmantalouden kasvavan tänä ja ensi vuonna perinteistä vähän yli kolmen prosentin vauhtia. Yhdysvalloissa kasvu on kahden prosentin, Euroopassa yli yhden ja Kiinassa vajaan viiden prosentin tasoa.

Maailmantalous vaikuttaa selviytyvän Trumpin asettamista tulleista ja kauppasodan kolhuista verrattain vähin vaurioin. Tullit ovat vahingoittaneet työmarkkinaa ja tullien vaikutukset eivät vielä näy hinnoissa, sillä yritykset panttaavat tullien siirtämistä. Talousnäkymät eivät tänäkään vuonna ole riskittömät. Tapetilla ovat Yhdysvaltojen ja Kiinan jännitteinen suhde ja tekoälykuplapelko.

Kauppasodan post-mortem

Kauppasodan rajallinen vaikutus maailmantalouteen johtuu ainakin kahdesta syystä. Ensinnäkin pelättiin, että Yhdysvaltojen tullit johtaisivat vastatulleihin, jotka puolestaan johtaisivat uusiin amerikkalaisiin tulleihin. Konflikti johtaisi pidempikestoiseen sentimenttiä kalvavaan kierteeseen ja korkeampaan kattavampaan tullitasoon. Näin ei kuitenkaan käynyt, sillä Kiinaa lukuun ottamatta suurin osa muista maista ei ryhtynyt vastatoimiin. Maailmantalouden vahingot pysyivät rajallisina, koska muu maailma osoitti pidättyvyyttä.

Pidättyvyydellä oli vankka logiikka. Trumpin tullit voivat jälleen olla väliaikaisia, kuten hänen viime kaudellaan. Yhdysvaltojen entinen presidentti Joe Biden nimittäin kumosi Trumpin ensimmäisen kauden tullit muiden paitsi Kiinan osalta. Toinen syy pidättyväisyyteen oli turvallisuuspolitiikka. Neuvotteluissa talous ja turvallisuus kytkettiin toisiinsa. Euroopassa pelätään Venäjää, ja Yhdysvaltojen tuki Ukrainalle on kriittistä. Itä-Aasiassa Taiwanin asema ja Kiinan laajentuminen herättävät huolta.

Mutually assured recession

Toinen syy kauppasodan vähäisiin vaikutuksiin oli sen lyhyt kesto. Kauppasota ei ehtinyt aiheuttaa kriittistä vahinkoa arvoketjuihin tai globaaliin sentimenttiin, minkä takia investointeja olisi laitettu jäihin. Konfliktin lyhyt kesto johtui siitä, että Kiinalla oli lopulta kauppaneuvotteluissa vahvempi asema harvinaisten maametallien ansioista.

Kiina louhii noin 70 prosenttia ja jalostaa 90 prosenttia maailman harvinaisista maametalleista. Maametalleista valmistetaan teollisia magneetteja, jotka ovat kriittisiä tuotannontekijöitä, esimerkiksi autoteollisuudessa. Pian sen jälkeen, kun Kiina keskeytti magneettien viennin Yhdysvaltoihin, Ford ilmoitti sulkevansa tilapäisesti Chicagon tehtaansa. Ford tuskin olisi jäänyt yksin.

Kauppajännitteet tulivat jäädäkseen, mutta uutta kauppasotaa tuskin nähdään

Geopoliittinen riski on edelleen yksi keskeisistä uhkista maailmantaloudelle. Suurin osa riskeistä tulisi kuitenkin mieltää pitkäaikaisiksi, ei niinkään mahdollisiksi shokeiksi. Trumpin hallinto on haastanut paitsi kansainvälisiä instituutioita, kuten vapaakauppaa, myös keskeisiä amerikkalaisia instituutioita – kuten itsenäistä keskuspankkia ja maahanmuuttoa suosivaa politiikkaa. Nämä uhat nakertavat talouden kasvupotentiaalia salakavalan hitaasti, mutta eivät kuitenkaan merkittävästi nosta taantuman todennäköisyyttä lyhyellä aikavälillä.

Uusi täysimittainen Yhdysvaltojen ja Kiinan välinen kauppasota on epätodennäköinen, sillä kevään tapahtumat ovat tuoreessa muistissa. Kauppasodan kannalta harvinaiset maametallit ovat kuitenkin vain osa riippuvuustarinaa. Yli sadan prosentin tullit katkaisivat kaupankäynnin ja paljastivat maiden välisen keskinäisen taloudellisen riippuvuuden. Juuri tämän riippuvuuden vuoksi laajamittainen kauppasota olisi molemmille tuhoisa, ja siksi suurvaltakamppailua käydään jatkossa hallitusti ja rajatusti.

Tullit vaikuttavat viiveellä, talouspolitiikka elvyttää

Amerikkalaiset yhtiöt eivät ole vielä vierittäneet tulleja kuluttajien harteille. Suurin osa tulleista koituu kuluttajan maksettavaksi, sillä yritykset eivät kykene nielemään hintojen nousua. Yritykset siirtävät tullikustannukset hintoihin asteittain ja ajan myötä, koska pelkäävät poliittista ja kuluttajien vastareaktiota.

Vaikutus kuluttajan ostovoimaan jää kuitenkin rajalliseksi, sillä suurin osa kulutuskorista koostuu palveluista ja osa tavaroista tulee Yhdysvalloista.

Tullit ovat tehneet aitoa vahinkoa. Amerikkalainen työmarkkina on hidastunut, ihmiset eivät uskalla irtisanoutua ja työnantajat eivät rekrytoi. Maahanmuuton hidastuminen tulee ajan myötä luonnollisesti hidastamaan talouskasvua.

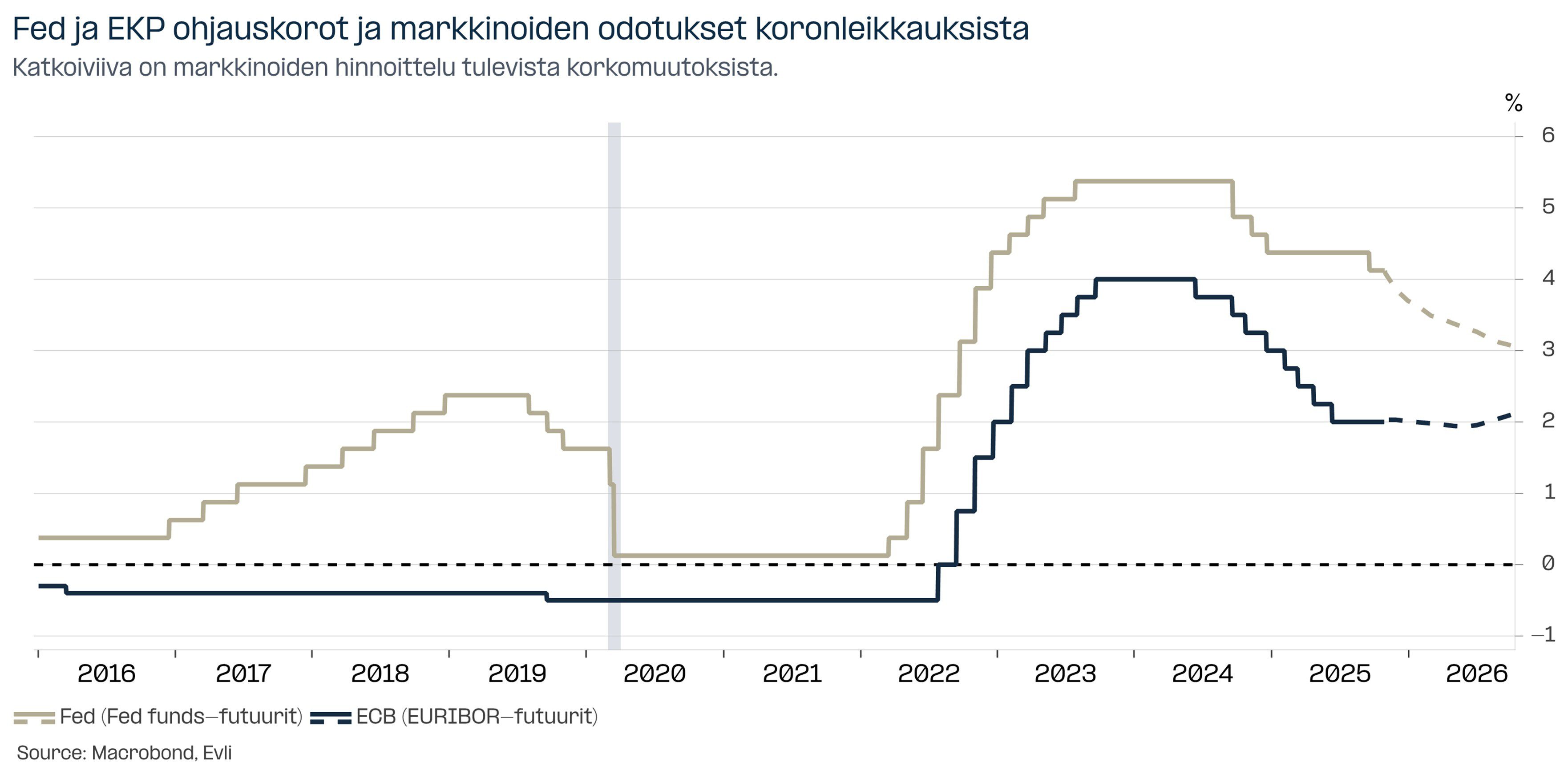

Työmarkkinan takia Yhdysvaltojen keskuspankki (Fed) on aloittanut koronlaskut ja jatkanee niitä työmarkkinoiden heikkouden vuoksi. Fed todennäköisesti tulkitsee, että tullien aiheuttama hintojen nousu ei ole inflaatiota, vaan kertaluonteinen hintatason nousu. Tämän vuoksi Fed voi reagoida työmarkkinan heikentymiseen laskemalla korkoja, vaikka hinnat nousevat. Rahapolitiikka voi kuitenkin hyvinkin kääntää suuntaa, jos talous jatkaa kasvuaan, työmarkkina vahvistuu ja inflaatio kiihtyy. Finanssipolitiikka on elvyttävää suhdanteesta huolimatta, sillä Trumpin hallinto haluaa laskea veroja suuresta budjettialijäämästä huolimatta.

Kuvio 1: Ekonomistit uskovat talouksien jatkavan kasvua loppuvuonna ja ensi vuonna

Kuvio 2: Markkinat odottavat Fedin jatkavan koronlaskuja, samalla kun Euroopan keskuspankki (EKP) pitää korkotason ennallaan

Osakemarkkinan korjaus hävittäisi paljon varallisuutta

Pörssin huima nousu, etenkin Yhdysvalloissa, on kasvattanut merkittävästi kotitalouksien varallisuutta, mikä heijastuu kulutukseen. Viime vuosien pörssinousua ovat vetäneet teknologiayhtiöt, joiden tuloskasvu on ollut selvästi muita toimialoja nopeampaa. Teknologiayhtiöiden suuri osuus Yhdysvaltain markkinoilla selittää myös sen, miksi amerikkalaiset osakkeet ovat pärjänneet selvästi paremmin kuin eurooppalaiset tai kehittyvien maiden osakkeet viimeisen 15 vuoden aikana.

Teknologiasektorin viimeisin huoli on pelko tekoälykuplasta. Markkinoilla näkyy joitakin klassisia kuplan merkkejä, jotka tuovat mieleen 2000-luvun alun IT-kuplan. Ensimmäinen merkki on käsinkosketeltava hype. Toinen merkki on yritysten kurssinousu, joilla ei välttämättä ole edes liikevaihtoa, mutta jotka rakentavat liiketoimintakonseptinsa tekoälyn varaan. Kolmas merkki on epämääräiset rahoitusjärjestelyt: osa yhtiöistä rahoittaa asiakkaitaan, jotka puolestaan käyttävät rahoitusta rahoittajayhtiön tuotteisiin.

IT-kuplan ja nykyisen tekoälybuumin välillä on kuitenkin merkittäviä eroja. IT-kuplan aikaan teknologiayhtiöt rakensivat valtavia valokuituverkkoja tulevan kysynnän varaan, mutta vuosi romahduksen jälkeen vielä noin 85 prosenttia kuitukapasiteetista oli käyttämättömänä. Tekoälybuumi on luonteeltaan erilainen: datakeskusten tarjonta ei tällä hetkellä kykene vastaamaan olemassa olevaan kysyntään, sillä pullonkauloja on sekä siruissa, sähköntuotannossa että osaavassa työvoimassa.

Suuret teknologiyhtiöt eivät ole kuplahinnoissa

Kupla syntyy, kun sijoittajat ovat valmiita maksamaan huomattavan preemion suhteessa yritysten fundamentteihin, koska tulevaisuuden näkymät näyttävät poikkeuksellisen hyviltä. Toinen kuplan keskeinen piirre on strateginen käyttäytyminen: osa sijoittajista ei välttämättä usko utopistisiin visioihin, mutta uskoo uskovaisten uskovan – ja siksi jatkaa ostamista. Kuplat puhkeavat, kun skeptisemmät sijoittajat kokevat, että uskovaisten usko on hiipumassa ja on aika paeta ennen kuin on myöhäistä. Ennen tätä kuplaa koetellaan, ja mikäli kupla ei puhkea, se vahvistuu.

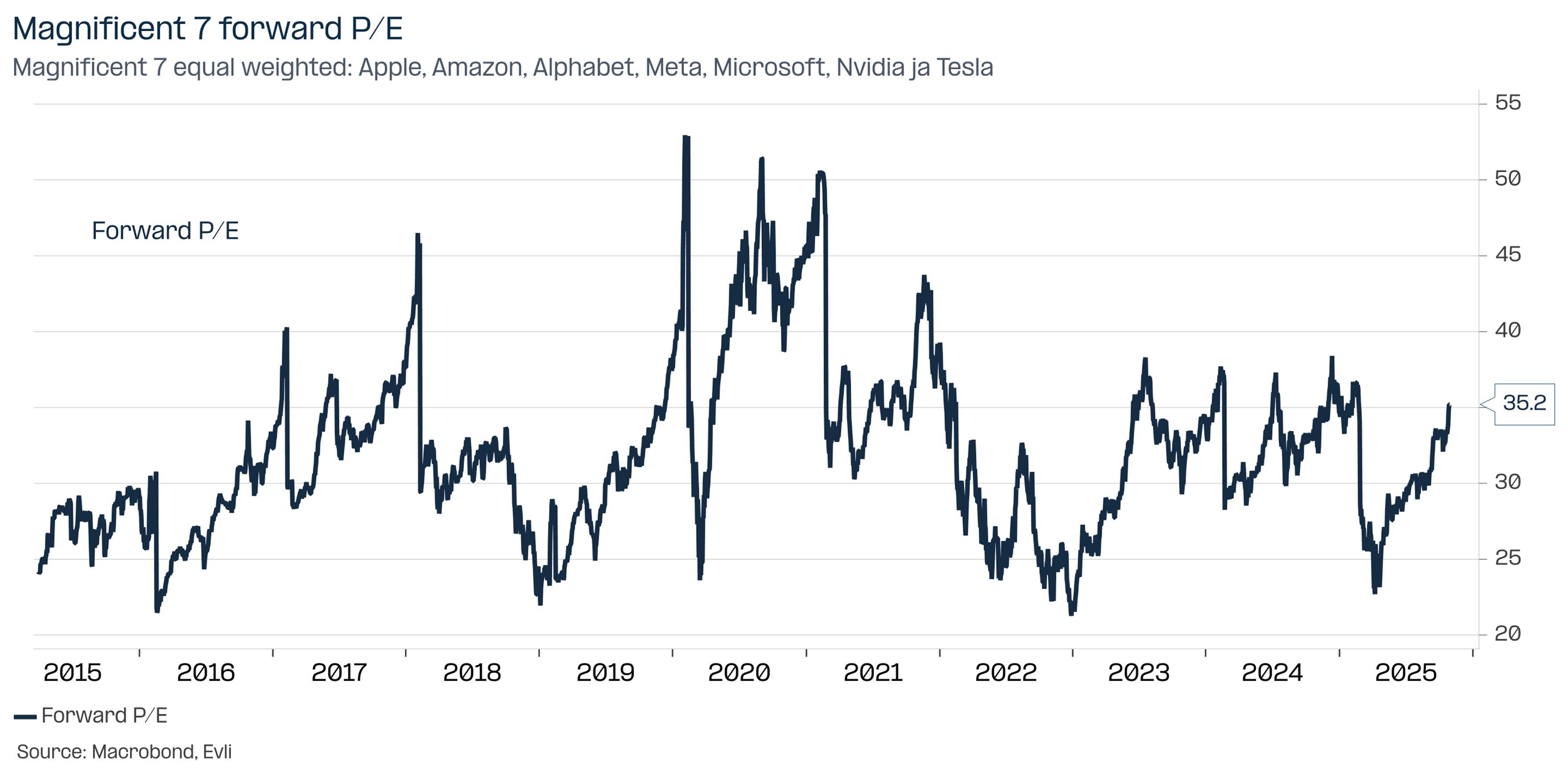

Kuplan tunnusomaisin piirre liittyy siis arvostuksiin – tarkemmin sanottuna ylisuuriin arvostuksiin. Tämän päivän johtavat teknologiayhtiöt – Nvidia, Microsoft, Amazon, Google ja Meta – hinnoitellaan kuitenkin selvästi maltillisemmin kuin IT-kuplan ajan kärkiyhtiöt, kuten Cisco, Nortel, IBM, Intel ja Microsoft. Johtavien teknologiayhtiöiden arvostustasot ovat lähellä viime vuosien perinteisiä arvostustasoja.

Arvostustasot ovat pysyneet aisoissa, koska johtavien yhtiöiden tuloskasvu on pysynyt hyvin vahvana. IT-kuplan aikana yhtiöiden tuloskasvu oli kuin varjo nyky-yritysten tuloskasvusta. Tämän päivän jätit tekevät voittonsa muulla kuin tekoälyllä ja rahoittavat valtavat datakeskushankkeet kassavirrallaan. IT-kuplan yritykset nojasivat tulevaisuuden lupauksiin ja rahoittivat hankkeet velkarahalla, koska oma kassavirta ei siihen venynyt. Kuplalle ominaiset keskeisten yhtiöiden äärimmäisen korkeat arvostustasot loistavat poissaolollaan.

Kuvio 3: Pörssit toipuivat kauppasodasta ja jatkaneet nousuaan

Kuvio 4: Seitsemän suurinta teknologiayhtiötä eivät ole kuplahinnoissa

Tilaa uutiskirje Evli Visio

Haluatko pysyä ajan tasalla markkinoiden liikkeistä, vastuullisen sijoittamisen trendeistä ja syventyä ajankohtaisiin teemoihin?