Osinkosijoittamisessa haetaan vakaata liiketoimintaa pitkällä aikavälillä.

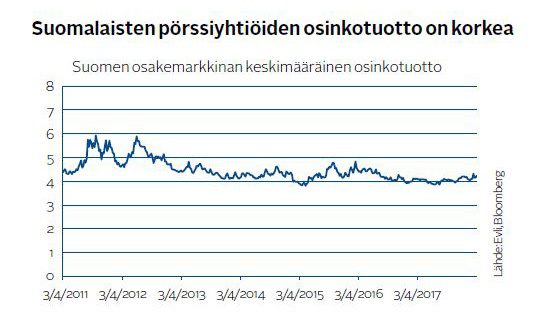

Suomalaisten osakkeiden tuotot ovat olleet erittäin hyvällä tasolla viime vuosina. Tuloskasvu on kukoistanut, ja osinkoja on nostettu. Suomalaiset listatut yhtiöt maksavat tänä vuonna noin 12,5 miljardia euroa osinkoina. Kokonaisosingot ylittävät nyt vuoden 2008 tason. Ensi vuonna osinkojen ennustetaan ylittävän kuluvan vuoden tason.

– Korkeasuhdanne on jatkunut pitkään. Talous on kasvanut kaikilla isoilla talousalueilla. Tällaista tilannetta ei ole ollut pitkään aikaan, sanoo Evlin seniorisalkunhoitaja Jacob Nyman.

Osinkosijoittaminen on eräänlaista konservatiivista sijoittamista. Siinä ei haeta voimakkaan kasvun yhtiöitä, vaan vakaata ja ennustettavaa liiketoimintaa pitkällä aikavälillä.

Mistä tunnistaa hyvän osinkoyhtiön?

– Hyvä osinkoyhtiö on sellainen, jolla on vahva tase. Se tekee kasvavaa kassavirtaa, jolla pystytään rahoittamaan kasvavien osinkojen lisäksi myös investoinnit, Nyman vastaa.

Nyman kehottaa tarkastelemaan yhtiöiden vapaata kassavirtaa, koska se kertoo yhtiön kunnosta enemmän kuin raportoitu nettotulos.

– Vapaa kassavirta on raha, joka oikeasti tulee taseeseen tai yrityksen tilille. Vapaa kassavirta on nettotulosta puhtaampi luku. Nettotuloksessa voi olla kirjanpidollisia kirjauksia, jotka tekevät siitä vaikeasti tulkittavan, Nyman sanoo.

Hallittu osingonjakosuhde

Osinkojen tarkastelu paljastaa paljon yhtiöiden tilanteista, mutta pelkkä määrä ei kerro kaikkea. Yhtiö voi nimittäin jakaa osinkoja enemmän kuin sillä on oikeasti rahkeita. Korkea osingonjakosuhde voi olla riski.

– Kun yhtiö maksaa osinkoina enemmän kuin tulos antaa tilaa, niin osingonmaksu rahoitetaan ottamalla velkaa lisää, Nyman selittää.

Korkea osingonjakosuhde voi olla hallittu, jos yhtiön taserakenne kestää sen. Jos taas yhtiöllä on jo paljon velkaa eli heikko tase, niin riskinä on, että osingot eivät jatkossa pysy samalla tasolla.

Milloin ollaan riskitasolla?

– Jos osingonjakosuhde nousee yli sadan prosentin, ja velat suhteessa omaan pääomaan on yli 50 prosenttia, niin syntyy riskejä.

Nykyinen matala korkotaso on houkutellut monia yrityksiä korkeaan osingonjakosuhteeseen, koska velan ottaminen on halpaa ja sillä voidaan rahoittaa myös osinkoja. Useimmilla yrityksillä on kuitenkin halu maksaa riittävän suuria osinkoja, koska niillä on vaikutusta osakekurssiin. Osinkojen laskeminen voi kertoa siitä, että yhtiön tase ei kestä tai että tulevaisuuden näkymät ovat jostain syystä heikentyneet.

Matala osingonjakosuhde voi olla hyvä merkki, koska se antaa tilaa kasvuinvestoinneille ja tilaa nostaa osinkoja jatkossakin.

Suomessa hyviä osinkoyhtiöitä

Suomessa on niin sanottu syklinen markkina. Se tarkoittaa, että kun maailmalla on noususuhdanne, Suomen markkina pärjää keskivertoa paremmin. Heikkojen jaksojen aikana taas Suomen osakemarkkina on ollut vaikeuksissa. Mutta nyt meillä menee hyvin.

– Vahva tuloskehitys näkyy osinkojen nousuna. Suomessa on paljon hyviä osinkoyhtiöitä, jotka ovat tasaisesti kasvattaneet osingonmaksua pitkällä aikavälillä. Tällaisia yhtiöitä ovat muun muassa Kone, Sampo, Wärtsilä, Amer ja Huhtamäki. Niiden taseet ja kassavirtaprofiilit ovat vahvoja, Nyman sanoo.

Haastattelu: Mikko Huotari