Ennustaminen on hullujen hommaa. Talouden ja markkinoiden ennustamisen vaikeus johtuu siitä, että talous ja markkinat ovat monimutkaisuudessaan alttiita shokeille. Vuosi on riittävän pitkä aika, että todennäköisyys shokille kasvaa suureksi.

Allokaatio loppuvuodelle ja vuonna 2022

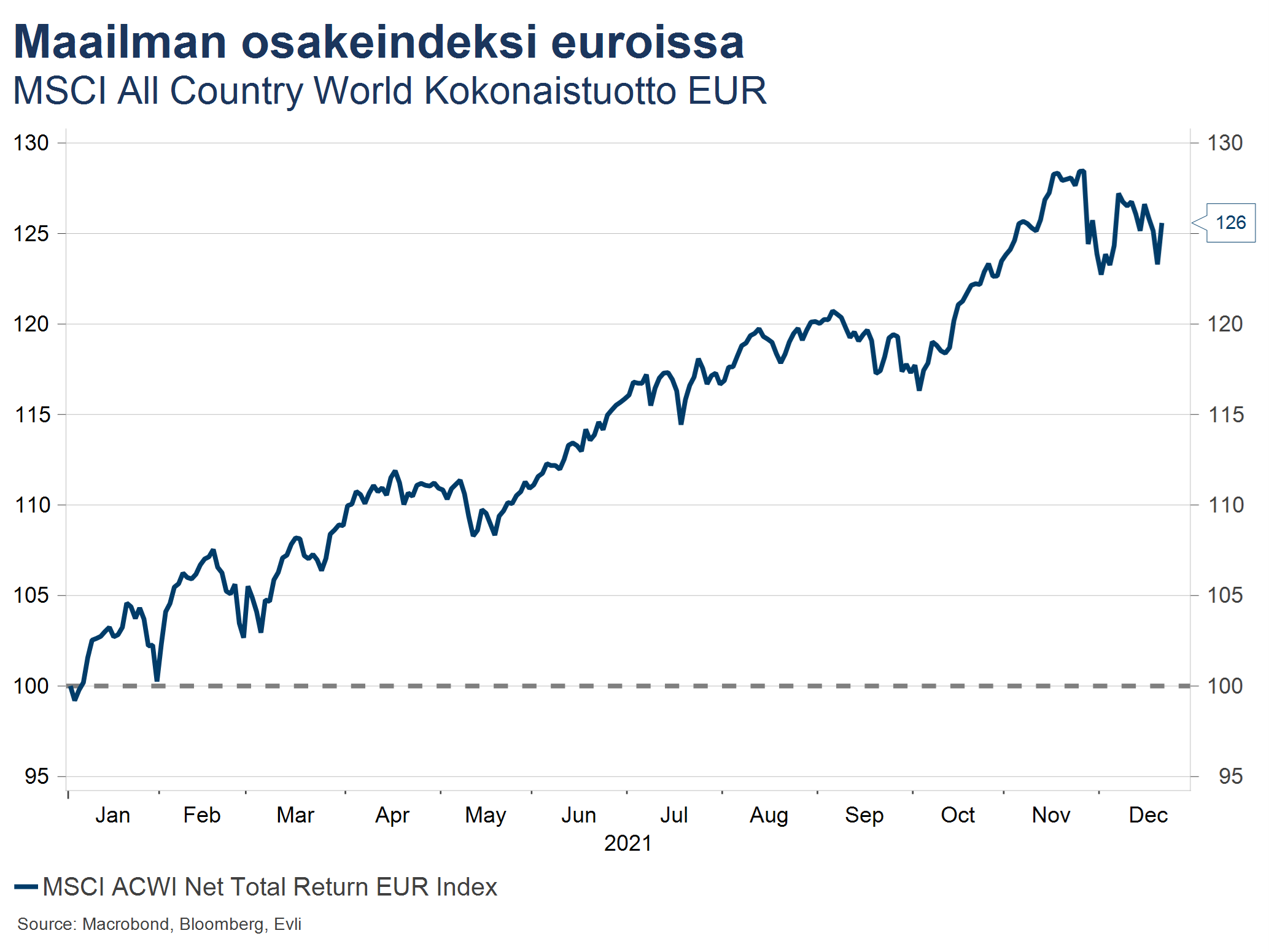

Vuosi 2021 oli antoisa osakemarkkinasijoittajalle. Yhdysvaltojen ja Euroopan osakkeet tuottivat yli kaksikymmentä prosenttia, ellei loppuvuosi tarjoa suurta yllätystä. Joulupukkiralli käynnistyy, jos käynnistyy, 27. päivä ja päättyy pikaisesti tammikuun alettua.

Tänä vuonna enemmistö sijoittajista odotti suurempaa osakemarkkinakorjausta, ja loppuvuosi olikin heilahtelua täynnä. Keskeisiä huolenaiheita olivat korona, Kiinan drakoninen sääntely, korkomarkkinakapina ja inflaatio.

Suosittelemme edelleen ylipainottamaan osakkeita. Vuosi 2022 tulee olemaan todennäköisesti osakkeille maltillisen hyvä, joskin heiluntaa on luvassa enemmän ja kymmenen prosentin korjaus voidaan hyvinkin nähdä.

Suosittelemme edelleen alipainottamaan korkomarkkinoita. Korkojen noustessa valtionvelkakirjat ovat tuottaneet tappiota tänä vuonna. Ensi vuonna korot todennäköisesti jatkavat nousua ja valtiovelkakirjat tuottavat tappiota, paitsi markkinaturbulenssijaksojen aikana.

Talouskasvu hidastuu korkealta tasolta

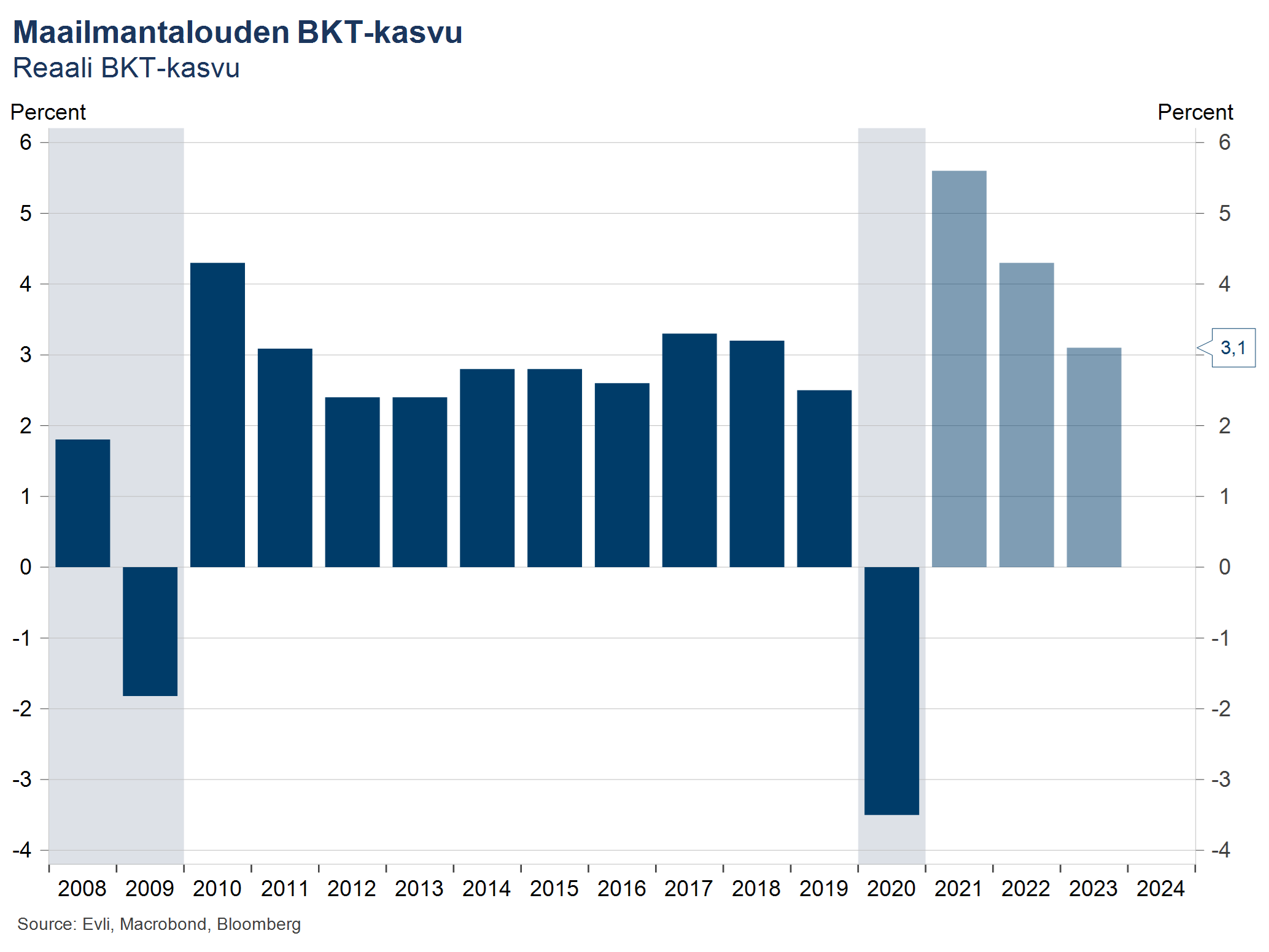

Keskeisin peruste osakemarkkinan nousulle on edelleen nopea talouskasvu, joka mahdollistaa tukevan tuloskasvun. Maailmantalouden kasvuvauhti on tänä vuonna kaksi kertaa nopeampaa kuin perinteinen kasvuvauhti. Ensi vuonna kasvu on edelleen ripeää, mutta hidastuu 4,5 prosenttiin ja vuonna 2023 kasvu voi olla lähellä historiallista keskiarvoa eli 3,0–3,5 prosenttia.

Yhdysvallat ja Eurooppa kasvavat huomattavasti trendikasvua nopeammin. Yhdysvaltojen kansantalous kasvaa lähes neljä ja Eurooppa yli neljä prosenttia. Tuloskasvu voi hyvinkin olla noin kymmenen prosenttia. Riskit ja heilunnan lähteet ovat kohoavat korot, inflaatio, geopolitiikka ja korona.

Ensi vuoden talouskasvu on aluksi hyvin nopeaa, mutta hidastuu vuoden edetessä. Patoutuneen kysynnän ja ylimääräisten säästöjen purku sekä varastojen täyttö pitävät talouskasvun aluksi vauhdikkaana. Globaalisti ylimääräisiä säästöjä arvioidaan olevan jopa viisi biljoonaa dollaria. Vertailun vuoksi maailmantalouden BKT on noin 90 biljoonaa dollaria. Nämä kertaluontoiset ajurit hälvenevät toisen vuosipuoliskon alkaessa, mikä vetää kasvun matalammalle tasolle.

Talouspolitiikka muuttuu kiristävämmäksi. Finanssipolitiikkaa kiristetään historiallisen elvyttäviltä tasoilta. G20-talouksien keskimääräinen suhdannekorjattu budjettialijäämä oli viime vuonna yli seitsemän prosenttia suhteessa BKT:hen. Yhdysvaltojen luku oli peräti yhdeksän prosenttia.

Rahapolitiikka kiristyy myös. Keskuspankit ovat jo nettomääräisesti kääntyneet nostamaan ohjauskorkoja. Yhdysvaltojen keskuspankki Fed käynnistää osto-ohjelman vähentämisen ja voi nostaa ohjauskorkoa jopa kolme kertaa ensi vuonna. EKP ei nosta korkoa ensi vuonna.

Inflaatio on suurin häntäriski

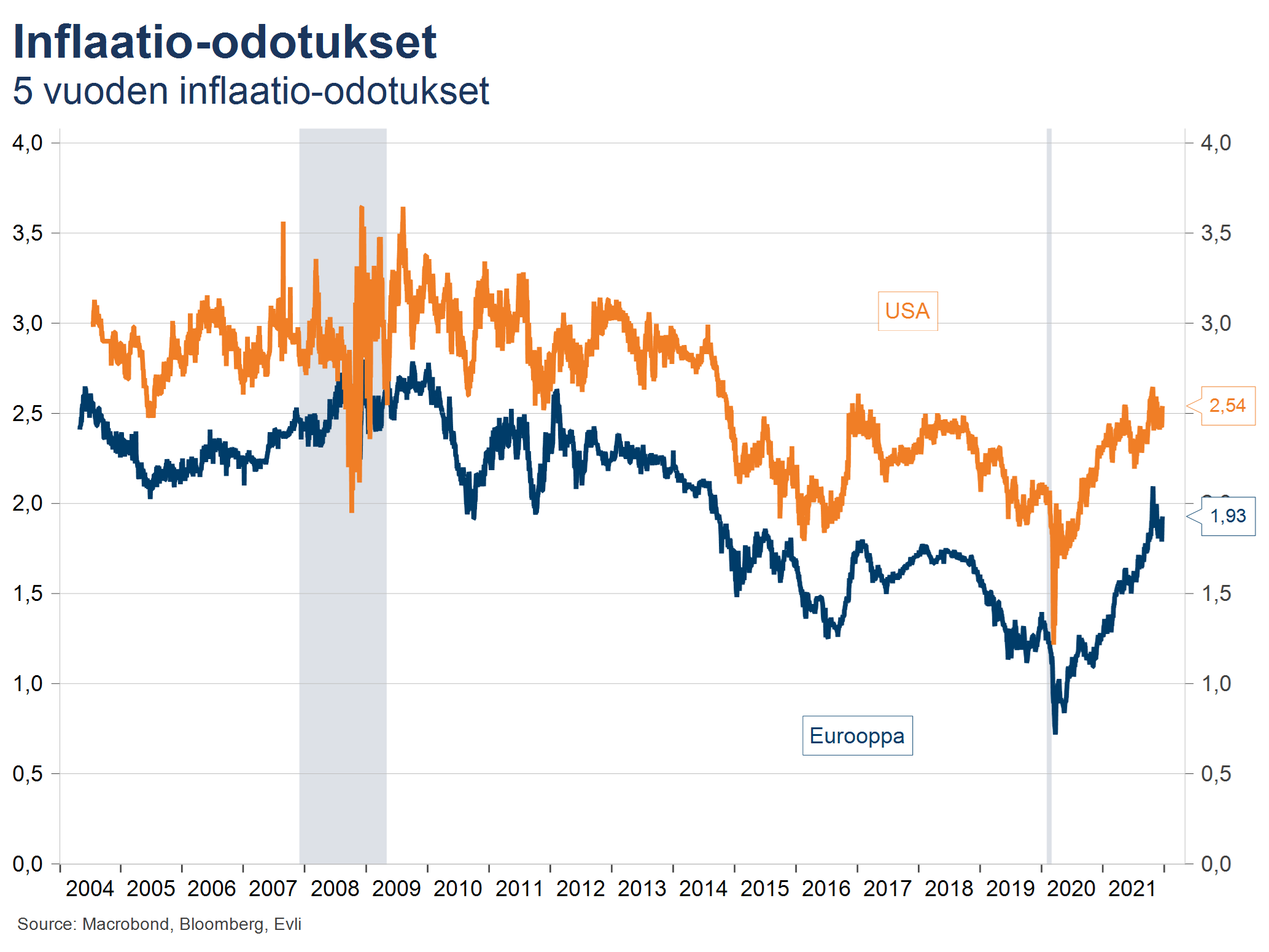

Fedin kuvernööri Bostic edellyttää alaistensa maksavan kiroilukippoon aina lausuttuaan ruman sanan, eli väliaikainen. Ensi vuodesta uhkaa tulla monelle kallis sillä inflaation väliaikaisuus on markkinoiden huulilla. Sittemmin keskuspankin pääjohtaja Jerome Powell virallisesti lopetti sanan käytön.

Ensi vuoden häntäriski liittyy inflaatioon. Yhdysvalloissa palkkainflaatio on kiihtynyt neljään prosenttiin, ja asumisen sekä energian kustannukset ovat nousseet merkittävästi. Palkkainflaatio saattaa nostaa paitsi inflaatiota, myös inflaatio-odotuksia. Inflaatio-odotukset ovat keskeisin osa inflaatiota ja siten asettavat inflaation tason pidemmällä tähtäimellä. Tällä hetkellä markkinoiden viiden vuoden inflaatio-odotus on 2,5 prosenttia Yhdysvalloissa ja 1,9 prosenttia euroalueella.

Korkea inflaatio on suurin riski markkinoilla. Keskuspankkien toimet inflaation nujertamisessa olisivat sekä talouskasvun että markkinoiden kannalta epäsuotuisat. Todennäköisempää on kuitenkin se, että tavarapula helpottuu, ylimääräinen kysyntä ja logistinen suma purkautuu, mikä ajaa inflaation alas ilman suurempaa kriisiä.

Valtteri Ahti, Evlin päästrategi

Yllä esitetyt tiedot eivät ole sijoitussuosituksia, eikä yksittäistä positiivista tai negatiivista tiettyyn liikkeeseenlaskijaan, arvopaperiin, rahoitusvälineeseen tai muuhun sijoituskohteeseen liittyvää tietoa tule tulkita suoraksi tai välilliseksi sijoitussuositukseksi. Sijoittaja tekee jokaisen sijoituspäätöksensä itsenäisesti ja omalla vastuullaan. Sijoituspäätös pohjautuu sijoittajan omiin selvityksiin ja arvioihin yhtiöstä, arvopapereista, rahoitusvälineistä tai muista sijoituskohteista sekä sijoituspäätökseen liittyvistä riskeistä. Sijoittajan tulee ennen sijoituspäätöksen tekemistä tutustua sijoituskohteesta mahdollisesti laadittuihin esitteisiin ja sijoituskohteita koskeviin sääntöihin ja rajoitteisiin. Historiallinen kehitys ei ole tae tulevasta tuotosta. Sijoituksen arvo voi nousta tai laskea ja sijoittaja voi menettää sijoituskohteeseen sijoittamiaan varoja. Evli Pankki Oyj toimii liikkeeseenlaskemiensa ja järjestämiensä strukturoitujen sijoitustuotteiden merkintäpaikkana. Evlin sijoitusrahastoja hallinnoi Evli-Rahastoyhtiö Oy. Sijoitusrahasto-osuuksien merkintä- ja lunastustoimeksiantoja vastaanottaa Evli Pankki Oyj. Useiden eri valtioiden lait ja viranomaismääräykset voivat rajoittaa yllä esitettyjen tietojen ja asiakirjojen jakamista, ja tämän vuoksi niihin tutustuvat henkilöt vastaavat itse heihin mahdollisesti soveltuvien lakien tai viranomaismääräysten sisällön selvittämisestä ja noudattamisesta. Yllä olevat tiedot ja/tai asiakirjat eivät ole tarjous myydä tai merkitä sijoitustuotetta valtioissa, joissa tarjouksen tekeminen olisi lain tai viranomaismääräysten vastaista.