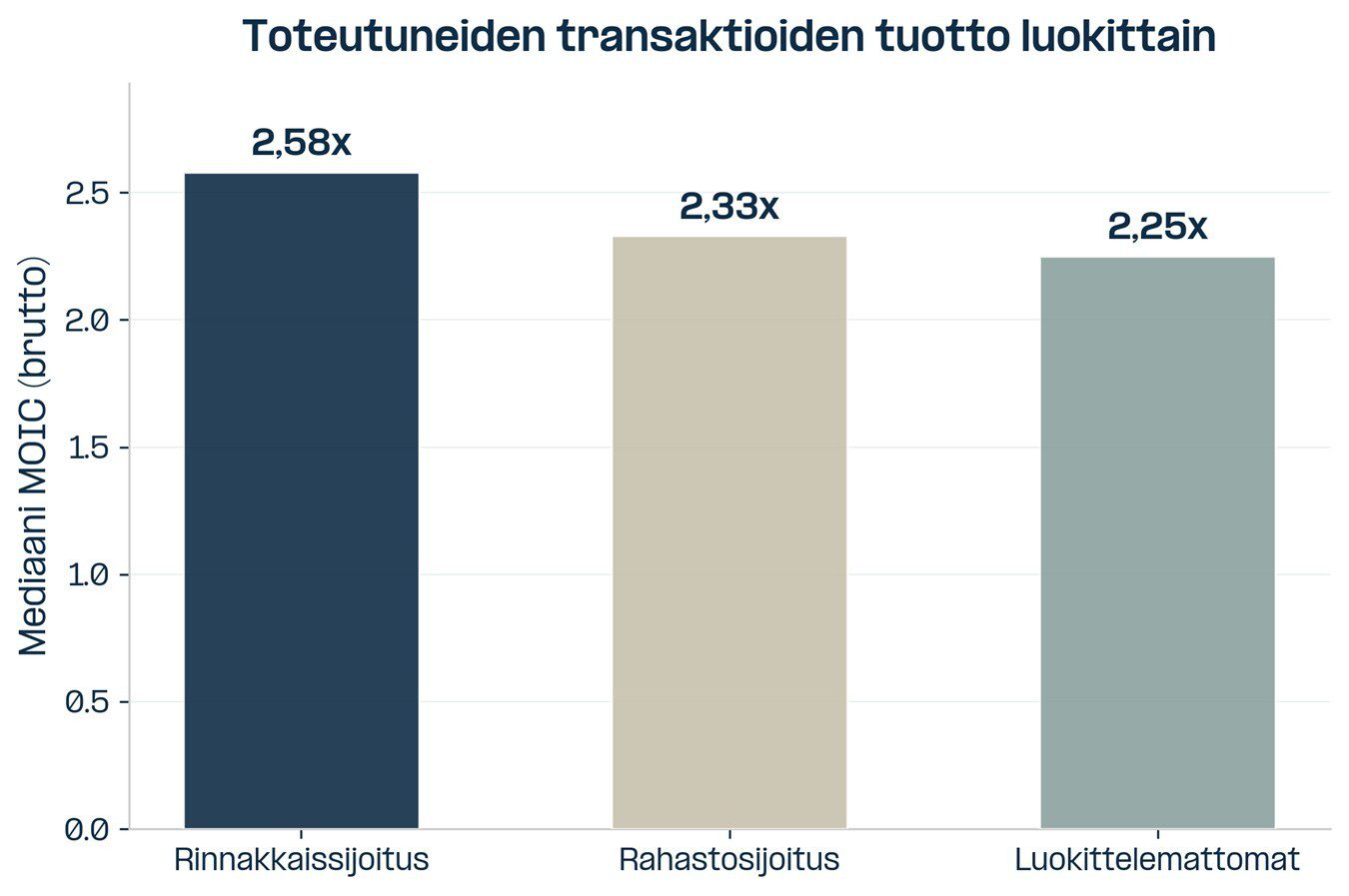

Tutkimme yli 8 200 toteutunutta pääomasijoitustransaktiota. Rinnakkaissijoitusten bruttotuottojen mediaani oli 2,58x, kun rahastosijoitusten mediaani oli 2,33x. Tappiollisten sijoitusten osuus oli rinnakkaissijoituksissa 18,1 prosenttia ja rahastosijoituksissa 25,7 prosenttia.

Neljä asteittain tiukentuvaa verrokkivertailua vahvistaa, että rinnakkaissijoitukset heijastavat rahastonhoitajien aitoa luottamusta: transaktioiden suoriutuminen on johdonmukaisesti vähintään rahastosijoitusten tasolla tai sitä parempi. Sijoitushetken ominaisuudet (yhtiön koko, arvostus ja kannattavuus) selittävät merkittävän osan tuottovaihtelusta, ja niiden vaikutus korostuu rinnakkaissijoituksissa. Kun sijoittajalla on kyky arvioida kohteita itsenäisesti, rinnakkaissijoittaminen on tehokas osa salkunrakennusta.

Rinnakkaissijoittaminen on vakiintunut osaksi institutionaalista pääomasijoitustoimintaa. Rinnakkaissijoituksessa sijoittaja osallistuu suoraan yksittäiseen transaktioon rahastonhoitajan rinnalla, rahastosijoituksen ohella. Rinnakkaissijoitusten pääomavirtojen kasvaessa sijoittajien strateginen kysymys ei ole enää, kannattaako rinnakkaissijoittaminen, vaan edustavatko tarjotut transaktiot rahastonhoitajan aitoa luottamusta: parhaat kohteet luotetuimmille kumppaneille.

Aiempi tutkimus on antanut ristiriitaisia tuloksia. Fang, Ivashina ja Lerner (2015) tutkivat 179 rinnakkaissijoitusta ja havaitsivat, että ne tuottivat heikommin kuin rahastosijoitukset, mikä herätti huolta tarjottujen kohteiden laadusta. Braun, Jenkinson ja Schemmerl (2020) analysoivat noin 10 000 transaktiota, eivätkä löytäneet vastaavaa alisuoriutumista. Tutkimuksemme täydentää kuvaa laajemmalla aineistolla ja parannetulla menetelmällä: kolmisuuntaisella vertailuasetelmalla.

Evlin oma rahastojen rahaston otos kattaa yli 8 200 transaktiota ja yhteensä 1,25 biljoonaa dollaria sijoitettua pääomaa. Otoksen vahvuus on, että se erottaa toisistaan varmennetut rinnakkaissijoitukset, varmennetut rahastosijoitukset ja luokittelemattomat transaktiot. Tämä kolmisuuntainen rakenne mahdollistaa sen arvioimisen, vaikuttaako vertailuryhmän valinta päätulokseen. Vaikutus jää vähäiseksi: luokittelemattomat transaktiot (2,25x) tuottivat lähes identtisesti rahastosijoitusten kanssa (2,33x). Tulokset ovat yhdenmukaisia sekä tuottokertoimella (MOIC) että IRR:llä mitattuna. Kaikki tuottoluvut ovat bruttotuottoja, eli ne on laskettu ennen hallinnointipalkkioita ja voitonjakoa, jotta vertailu kuvaa mahdollisimman puhtaasti sijoituskohteiden laatua.

Pääluvut

Toteutuneissa sijoituksissa rinnakkaissijoitukset tuottivat enemmän ja hävisivät harvemmin jokaisella mittarilla.

| Rinnakkaissijoitus | Rahastosijoitus | Luokittelemattomat | |

| Analysoituja transaktioita | 613 | 382 | 4 143 |

| Tuoton mediaani (tuottokerroin) | 2,58x | 2,33x | 2,25x |

| Tappiollisten osuus | 18,1 % | 25,7 % | 25,3 % |

| Merkittävien tappioiden osuus | 12,7 % | 20,4 % | 19,7 % |

Bruttotuottoja ennen palkkioita ja voitonjakoa.

Matalampi tappioriski ei rajoitu vanhempiin vuosikertoihin. Vuoden 2010 jälkeen tehdyissä sijoituksissa tappio-osuus oli pienempi rinnakkaissijoituksissa (14,3 prosenttia) kuin rahastosijoituksissa (20,8 prosenttia). Vaikka tuoreempien toteutuneiden transaktioiden pienempi määrä rajoittaa tilastollista varmuutta, suunta on sama kuin koko aineistossa. Rinnakkaissijoitusten matalampi tappioriski säilyy jokaisella testatulla ajanjaksolla.

Kuvio 1: Kolmen ryhmän tuottojakaumat. Rinnakkaissijoituksissa tuotot painottuvat korkeammille tasoille ja tappiollisia transaktioita on vähemmän kuin muissa ryhmissä.

Rinnakkaissijoitukset tuottivat siis enemmän ja hävisivät harvemmin. Mutta voisiko tämä johtua siitä, että rinnakkaissijoitukset kohdistuvat erilaisiin kohteisiin eikä rinnakkaissijoittamisesta itsestään?

Verrokkivertailu: omenoita omenoihin

Tähän vastataksemme teimme sarjan verrokkivertailuja. Jokainen rinnakkaissijoitus yhdistettiin samankaltaiseen rahastosijoitukseen vuosikerran, transaktiokoon ja maantieteellisen alueen perusteella. Vertailukriteerejä tiukennettiin asteittain lisäämällä ostohinta, transaktiorakenne ja operatiiviset tekijät. Tavoite: erottaa rinnakkaissijoituksen vaikutus transaktiokohteiden erilaisuudesta.

| Vertailu | Mitä vakioitiin | Tulos |

| Perusvertailu | Vuosikerta, koko, maantiede | Neutraali (hieman positiivinen) |

| + Arvostustekijät | + ostohinta, katteet | Selvästi positiivinen |

| + Transaktiorakenne | + transaktiotyyppi, myyjä | Neutraali (hieman positiivinen) |

| + Operatiiviset tekijät | + lisäyritysostot | Positiivinen (rajatapaus) |

Positiivinen tulos tarkoittaa, että rinnakkaissijoitukset tuottivat verrokkejaan paremmin. Neutraali tarkoittaa, ettei merkityksellistä eroa havaittu. Tarkemmat tulokset rahastonhoitajakohtaisesta analyysistä löytyvät tutkimusraportista.

Kuvio 2: Jokainen verrokkivertailu suosii rinnakkaissijoituksia. Palkit kuvaavat, kuinka paljon rinnakkaissijoitukset tuottivat verrokkejaan enemmän.

Kaikissa neljässä, asteittain tiukentuvassa vertailussa, rinnakkaissijoitukset suoriutuivat vähintään yhtä hyvin kuin vastaavat rahastosijoitukset. Tulokset viittaavat siihen, että rahastonhoitajat tarjoavat rinnakkaissijoituksiin kohteita, joihin heillä on korkein luottamus. Sama johdonmukaisuus toistuu yksittäisten rahastonhoitajien sisällä: enemmistö tuotti rinnakkaissijoituksillaan paremmin kuin rahastosijoituksillaan.

Sijoitushetken kurinalaisuus ratkaisee

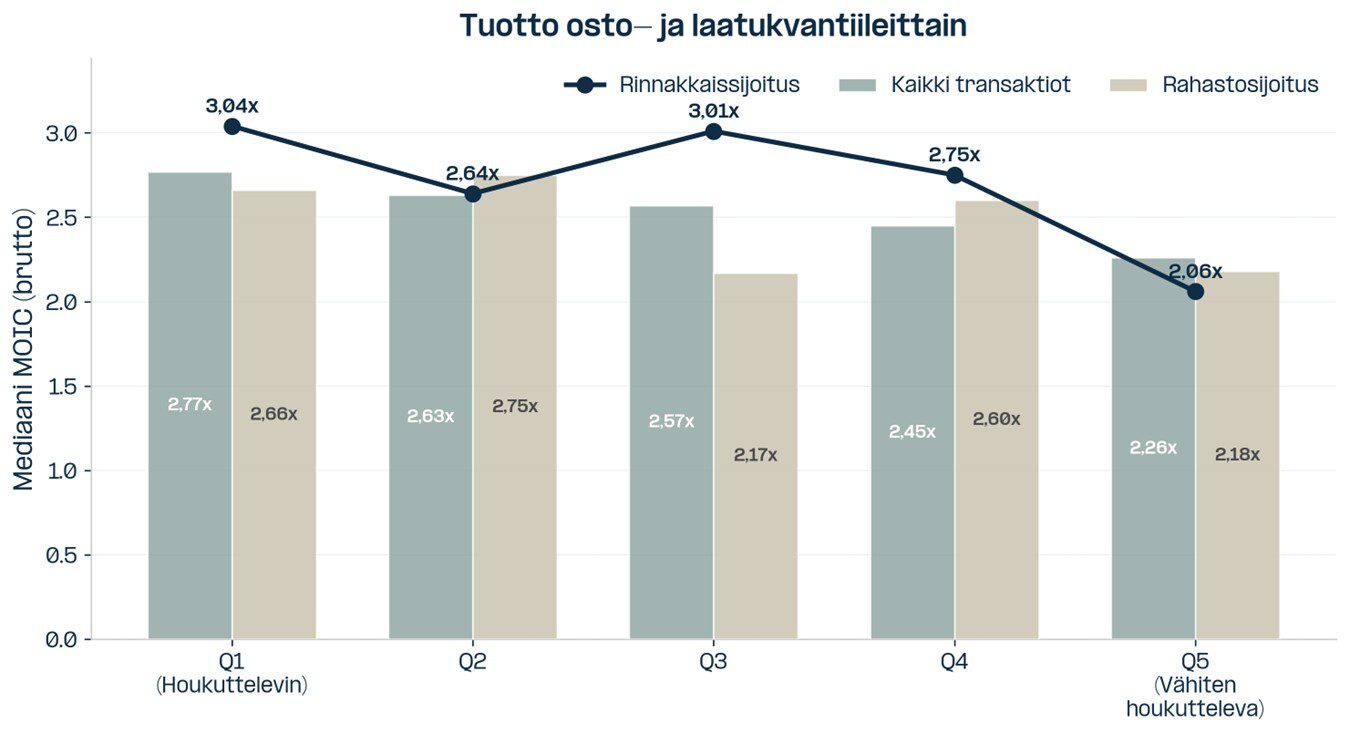

Kaikki rinnakkaissijoitukset eivät tuota yhtä hyvin. Kun sijoitukset lajitellaan sijoitushetken ominaisuuksien mukaan (yhtiön koko, ostohinta suhteessa tulokseen ja kannattavuus), havaitaan, että kohteen valinta ratkaisee vähintään yhtä paljon kuin rinnakkaissijoitusasema sinänsä.

Kuvio 3: Tuottokertoimen mediaani osto- ja laatutekijöiden mukaan. Parhaiden ja heikoimpien välinen ero on jyrkin rinnakkaissijoituksissa.

Sama näkyy myös jakauman keskellä: kolmannen kvantiilin rinnakkaissijoitukset (3,01x) tuottivat selvästi paremmin kuin vastaavat rahastosijoitukset (2,17x), ja neljännen kvantiilin rinnakkaissijoitukset (2,75x) ohittivat nekin verrokkinsa (2,60x). Sijoitushetken kurinalaisuus ratkaisee kautta linjan, ei vain ääripäissä.

Nämä ovat tekijöitä, jotka ovat nähtävissä jo sijoitushetkellä. Aktiivinen kohdevalinta ja kyky arvioida ostohintaa, liiketoiminnan laatua ja transaktiorakennetta itsenäisesti on oleellinen osa toimivaa rinnakkaissijoitusohjelmaa.

Mitä tämä tarkoittaa käytännössä

- Rinnakkaissijoitusten suoriutuminen on johdonmukainen. Jokaisessa tämän tutkimuksen analyysissa rinnakkaissijoitukset suoriutuvat vähintään rahastosijoitusten tasoisesti, tyypillisesti paremmin. Tulokset viittaavat siihen, että rahastonhoitajat tarjoavat rinnakkaissijoituksiin vahvoja kohteita.

- Tappioriski on matalampi. Rinnakkaissijoitukset tuottavat tappiota harvemmin (noin 18 prosenttia) kuin rahastosijoitukset (noin 26 prosenttia). Tämä tarkoittaa 50 sijoituksen salkussa noin neljää tappiota vähemmän.

Kuvio 4: Rinnakkaissijoituksissa tappiollisten transaktioiden osuus on johdonmukaisesti pienempi eri maantieteellisillä alueilla ja eri ajanjaksoilla.

- Sijoitushetken kurinalaisuus on erottava tekijä. Aktiivinen kohdevalinta, maltillinen ostohinta ja syvät rahastonhoitajasuhteet erottavat vahvat rinnakkaissijoitustulokset keskinkertaisista.

Evlillä nämä periaatteet ohjaavat tapaa, jolla arvioimme ja toteutamme rinnakkaissijoituksia kumppaneidemme rinnalla.

Tutkimusraportti: Co-Investments in Private Equity: Lemons or Gems?

Lue englanninkielisestä Co-Investments in Private Equity: Lemons or Gems? Evidence from 8.200 Deals -tutkimusraportistamme tarkemmat tiedot menetelmistä ja tulostaulukoista, rahastonhoitajakohtaisesta vahvistuksesta sekä toteutumattomien sijoitusten analyysistä.

Tämän artikkelin sisältöä ei tule pitää sijoitusneuvontana eikä sen perusteella tule tehdä sijoituspäätöstä. Ennen sijoituspäätöksen tekemistä tulee tutustua rahaston lakisääteisiin dokumentteihin, kuten avaintietoasiakirjaan. Tiedot ovat saatavilla sijoitusta harkitseville Evlistä. Historiallinen tuotto ei ole tae tulevasta tuotosta. Sijoituksen arvo voi nousta ja laskea ja sijoittaja voi menettää sijoittamansa pääoman osittain tai kokonaan.