Vuosi 2023 on osoittautunut suotuisaksi markkinavuodeksi osakkeiden noustessa yli kymmenen prosenttia. Taustalla ovat yllättävän kestävä talous, taantumahuolien väheneminen, inflaation lasku ja häämöttävä korkohuippu. Markkinoiden ja talouksien välillä on kuitenkin paljon hajontaa.

Markkinat

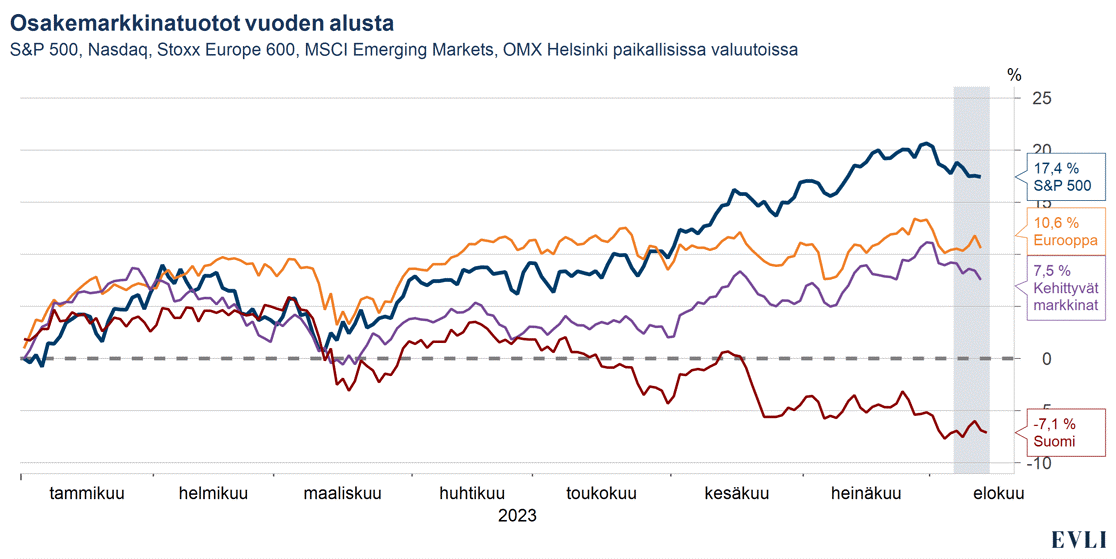

Vuosi 2023 on ollut odotuksista huolimatta hyvä vuosi omistaa osakkeita ja yritysten velkakirjoja. Osakemarkkinat ovat nousseet noin 15 prosenttia vuoden alusta. Yhdysvaltain ja Euroopan osakemarkkinat ovat tarjonneet kaksinumeroisia tuottoja ja kehittyvien markkinoiden osakkeet vajaa kymmenen prosenttia.

Suomen osakemarkkina on ollut osakemarkkinoiden jumbo. Alisuoriutuminen johtuu epäsuotuisasta toimialajakaumasta. Suomalaisten pörssilistattujen suuryritysten joukossa on suhteellisen paljon konepajoja ja metsäyhtiöitä, joita kurittavat kulutuksen siirtyminen tavarasta palveluihin sekä varastosykli.

Tukkurit purkavat varastoja, mikä painaa kysyntää. Globaalisti kulutus on siirtynyt tavarasta palveluihin. Kyseessä on seuraus korona-ajan ylilyönnistä tavarankulutuksen suhteen. Nyt palveluiden vuoro loistaa. Suomen pörssistä puuttuu myös tämän hetken vetävin toimiala, teknologia.

Riskinotto on kannattanut velkakirjamarkkinoilla. Euroopan korkean tuoton velkakirjat (High Yield) ovat tuottaneet noin kuusi prosenttia, kun taas korkean luottoluokituksen velkakirjat ovat tuottaneet noin kolme prosenttia ja valtion velkakirjat kaksi prosenttia vuoden alusta.

Kuvio 1: Osakemarkkinat ovat tuottaneet hyvin, Suomea lukuunottamatta

Taustalla taantumahuolien lasku, inflaation hidastuminen ja korkohuippu

Vahvojen markkinatuottojen taustalla on kasvanut ymmärrys siitä, että historian ennustetuin maailmantalouden taantuma ei olekaan toteutumassa lähiaikoina. Jos asioita katsoo tarkemmin, on talouskasvun vahvuus ollut ennen kaikkea yhdysvaltalainen ilmiö. Euroopan kasvu on toki ollut vahvempaa kuin pelättiin, mutta kasvu on silti ollut heikkoa. Kiinan uudelleenavautuminen on ollut floppi. USA:n talouden kehitys on markkinoiden kannalta kuitenkin vielä tärkeämpää kuin puhtaasti koon perusteella voisi ajatella.

Talouden lisäksi pörssilistattujen yritysten tulokset ovat pitäneet pintansa. Markkinat odottivat yritysten tuloskausilta merkkejä taantuman lähestymisestä. Niitä ei kuitenkaan ole ilmentynyt. Tulokset ovat laskeneet, mutta eivät lähellekään sitä, mitä osakkeet hinnoittelivat syksyllä 2022.

Inflaatio taittuu ja keskuspankit lopettavat koronnostot

Inflaatio on taittumassa. Yhdysvalloissa tärkeä heittelevistä energian hinnoista puhdistettu pohjainflaatio on viimeiset kaksi kuukautta rullannut kahden prosentin tahtia. Ihan näin matalaksi pohjainflaatio ei jää, sillä loppuvuodesta pohjainflaation pitäisi nousta lähemmäs kolmen prosentin tasoa.

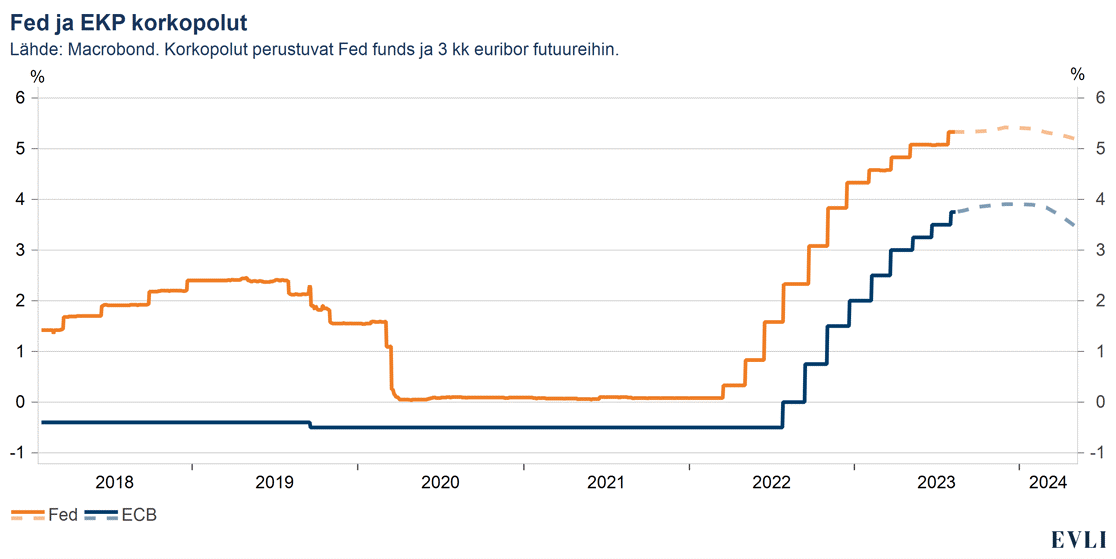

Yhdysvaltain keskuspankin Fedin ohjauskorko on 5,25–5,5 prosenttia ja Euroopan keskuspankin (EKP) talletuskorko on 3,75 prosenttia. Maltillistuva inflaatio mahdollistaa koronnostojen lopettamisen, mitä keskuspankit ovat vihjanneet ja markkinat hinnoitelleet. Keskuspankit pitävät korot näillä tasoilla, kunnes inflaatio on laskenut pidemmän aikaa. Tällä hetkellä se tarkoittaa sitä, että korkoja voitaisiin laskea ensi vuonna.

Pehmeän laskun skenaario, jossa inflaatio taittuu ilman talouden taantumaa, oli syksyllä yleisen uskomuksen mukaan silkkaa utopiaa. Nyt utopia on askelta lähempänä salonkikelpoista teesiä. Ei siis ihme, jos markkina on noussut rivakasti.

Kuvio 2: Markkina ei usko, että keskuspankit nostavat enää ohjauskorkoja

Talous

Talouden kasvu on yllättänyt vahvuudellaan

Maailmantalouden kasvu on yllättänyt positiivisesti. Viime vuoden syksyllä povattu taantuma ei todennäköisesti tapahdu tänä vuonna eikä myöskään ensi vuoden alussa. Tietenkin jossain vaiheessa taantuma koittaa; onhan rikkinäinen kellokin oikeassa ainakin kahdesti vuorokaudessa. Talouden ennustajat ovat yksi toisensa jälkeen luopuneet taantumaennusteesta. Heinäkuussa 2023 Fed poisti taantumanennusteen, ja viime viikkoina JP Morgan ja Bank of America ovat seuranneet perässä.

Kysyntä on siirtynyt tavarasta palveluihin

Globaalilla tasolla talouskasvua pitää pystyssä vahva palvelusektori. Tavara ei sen sijaan käy kaupaksi ja teollisuus yskii. Palveluiden osuus talouksissa on kuitenkin 60–80 prosentin välillä, joten palvelut pitävät talouden rattaat pyörimässä.

Taloudet, joissa palveluiden merkitys taloudessa on suuri, kuten Yhdysvallat, ovat pärjänneet paremmin kuin tavaraa valmistavat ja teollisuuteen nojaavat taloudet, kuten Saksa ja Kiina. Tavaran kysyntä on alamaissa, koska korona-aikana tavaraa ostettiin poikkeuksellisen paljon ja tukkurit täyttivät varastojaan toimitusvaikeuksien jälkimainingeissa. Tavarakulutuksen lasku ja varastojen tyhjennys tarkoittavat, että tavara ei käy kaupaksi. Suuren kulutusjuhlan jälkeen menee pidempään, ennen kuin kauppa käy jälleen.

Varastoja ei voi purkaa loputtomiin ja kun varastosykli vihdoin päättyy, tukee se Euroopan ja Kiinan talouksia. Varastojen purkaminen on tyypillisesti yhtä pitkä harjoitus kuin niiden täyttäminen. Ei siis ole yllättävää, että tavaraähkyn jälkeen seuraa pitkä varastojen tyhjennysjakso.

Yhdysvaltojen talous on pärjännyt parhaiten

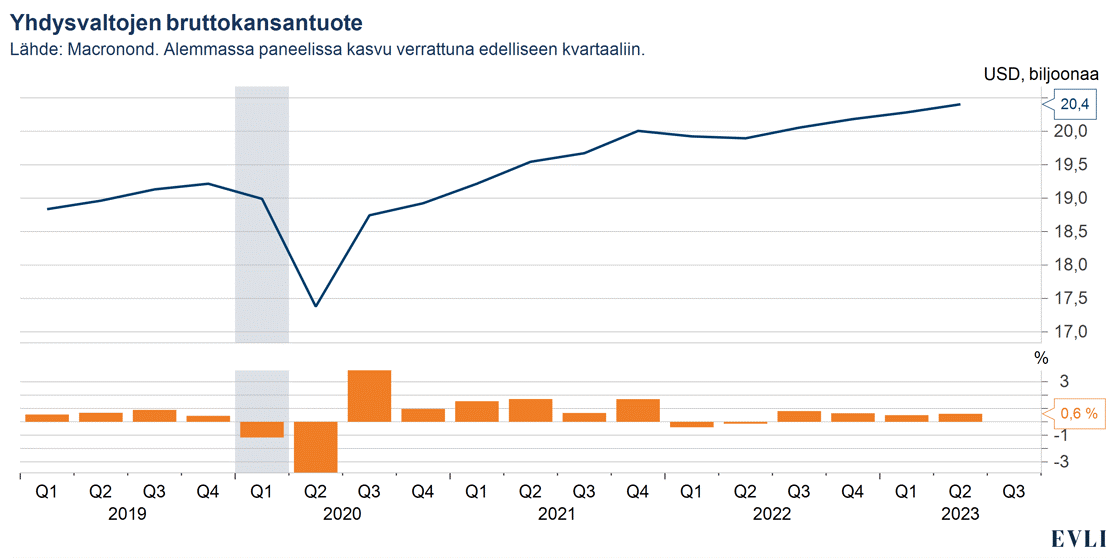

Yhdysvalloissa talouskasvu on ollut yli kaksi prosenttia ja inflaatio on laskenut voimakkaasti touko- ja heinäkuussa 2023. Atlanta Fed arvioi talouskasvun pysyvän yli kahdessa prosentissa vuoden kolmannella neljänneksellä.

USA:n talouskasvua tukevat palveluiden vahva kysyntä, täystyöllisyys, korona-ajalta kertyneet ylimääräiset säästöt ja Joe Bidenin harjoittama avokätinen finanssipolitiikka. Palvelut muodostavat lähes 80 prosenttia Yhdysvaltain taloudesta, mikä on kansainvälisesti korkea taso. Yhdysvaltain talous on hyötynyt maailmanlaajuisesta kysynnän siirtymisestä tavaroista palveluihin.

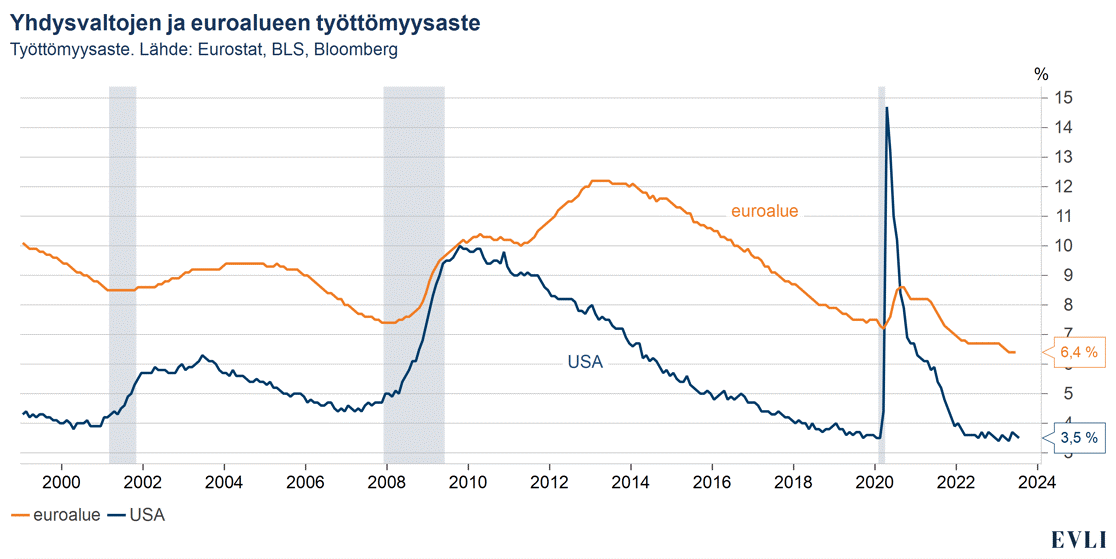

Taloutta tukee täystyöllisyys, sillä työttömyysaste on vaivaiset 3,5 prosenttia. Palkat myös nousevat ripeästi 4,4 prosentin vuosivauhtia, joten ostovoimaa riittää. Korona-aikana kertyneitä liiallisia säästöjä arvellaan olevan edelleen 500–800 miljardia dollaria riippuen laskutavasta. Matalamman tulotason kotitaloudet ovat käyttäneet ylimääräiset säästönsä, mutta korkeamman tulotason kotitaloudet hyödyntävät edelleen ylimääräisiä säästöjään.

Bidenin hallinnon talouspolitiikka on avokätistä, ja Moody's Analytics uskoo, että politiikka voi tänä vuonna lisätä talouskasvua melkein puoli prosenttiyksikköä. Bidenin ohjelmat, kuten Inflation Reduction Act (IRA), tukevat myös talouskasvua houkuttelemalla investointeja. IRA näkyykin jo tehdasrakennusboomina.

Talouskasvua hidastaa tietenkin kiristyvä rahapolitiikka. Fed on nostanut ohjauskorkoa 5,25–5,50 prosenttiin. Korkeat korot ovat vaimentaneet talouden osa-alueita, joissa käytetään paljon velkarahaa. Korkopolitiikan tärkeimmät vaikutuskanavat ovat rakentaminen ja asuntomarkkina. Asuntorakentaminen laskikin kesään saakka, mutta IRA:n myötä rakentaminen on saanut vetoapua yritysten rakentaessa tehtaita ennätystahtia.

Asuntomarkkinat ovat pehmentyneet, mutta vain maltillisesti johtuen osittain asuntolainamarkkinan rakenteesta ja vahvasta työmarkkinasta. Merkittävä osa kotitalouksista joko uudelleenrahoitti tai otti uutta asuntolainaa vuosina 2020 ja 2021, jolloin asuntolainakorot olivat noin 3 prosenttia. Harva kotitalous maksaa nykyistä 7 prosentin asuntolainakorkoa. Asuntolainakannan painotettu asuntolainakorko on tällä hetkellä historiallisen matala, 3,65 prosenttia.

Kuvio 3: Yhdysvaltojen talouden kasvu on pysynyt raiteilla korkojen noususta huolimatta

Euroalue kamppailee kasvun kanssa

Euroalueella pätevät samat ilmiöt kuin Yhdysvalloissa: kysyntä on siirtynyt tavaroista palveluihin. EKP on nostanut nopeasti talletuskorkoaan 3,75 prosenttiin. EKP myös viestii, että ei välttämättä nosta enää korkoja tai nostaa ehkä kerran. Vastaus riippuu inflaatiosta, joka on laskussa, mutta ydininflaatio ja palveluinflaatio ovat vielä EKP:n kannalta liian korkeita. Olisi kuitenkin erikoista, jos Euroopan inflaatiokokemus ei seuraisi Yhdysvaltojen inflaatiokehitystä. On siis odotettavaa, että Euroopassakin pohjainflaatio tulee laskemaan.

Euroopan kasvukuva on ollut ja on edelleen heikompi kuin Yhdysvalloissa. Talous supistui viime vuoden viimeisellä vuosineljänneksellä ja tämän vuoden ensimmäisellä neljänneksellä kasvua tuli pyöreä nolla. Toisella vuosineljänneksellä annualisoitu talouskasvu piristyi prosenttiin.

Euroopan alisuoriutuminen voi johtua siitä, että talous on riippuvaisempi kansainvälisestä kaupasta ja teollisuuden osuus on suurempi kuin Yhdysvalloissa. Euroopan kasvu on myös lähtökohtaisesti heikompaa kuin Yhdysvalloissa, koska demografia painaa talouskasvua enemmän. Eurooppalaiset eivät vaikuta olevan myöskään yhtä halukkaita käyttämään ylimääräisiä säästöjään kuin amerikkalaiset.

Kuvio 4: Yhdysvalloissa ja Euroopassa vallitsee käytännössä täystyöllisyys

Kiinan toipuminen kompuroi yhä

Kiinan uudelleenavautuminen ei ole sujunut mallikkaasti. Kiinan talouskasvu hidastui vuoden toisella neljänneksellä 3,2 prosentin vuosivauhtiin, mikä on hitain lukema sitten koronavuoden 2020. Sekä kuluttaja- että tuottajahinnat laskivat heinäkuussa 2023. Kiinan tuonti on samalla tasolla kuin kolme vuotta sitten.

Kiinan kompuroiva uudelleenavautuminen johtuu useista tekijöistä. Kiina vastaa noin kolmasosasta maailman teollisesta tuotannosta, joten tavarakysynnän lasku on merkittävä isku. Kiinalla on globaalin tavaraähkyn lisäksi myös omat idiosynkraattiset murheensa. Kiina on yhdistelmä markkina- ja komentotaloutta.

Kiinan kiinteistöbuumi on pitkään ollut merkittävä kasvun ajuri, ja kiinteistöbuumi on laantunut. Rakennusprojektit työllistävät ihmisiä ja kunnat rahoittavat toimintaansa kaavoittamalla rakennusmaata.

Perinteisesti talouden hyytyminen aktivoi valtion käynnistämään infrastruktuurihankkeita elvyttääkseen talouden. Elvytys toteutetaan velkarahalla. Kiina on väistänyt taantumat, mutta velkataakka on elvytyksien takia noussut selvästi. Kiinan kokonaisvelka osuutena kansantuotteesta oli vuoden 2008 lopussa 165 prosenttia, kun se on nykyään 360 prosenttia. Xi Jinpingin aikana tälle vastuuttomalle finanssipolitiikalle on saatu stoppi.

Sijoittajien odotukset elvytyspaketeista eivät ole saaneet muuta kuin retorista vastakaikua. Ajoittain herää puhe uudesta elvytyspaketista, mutta elvytys on jäänyt keskuspankin harteille. Kiinassa, toisin kuin lännessä, finanssipolitiikka on tärkeämpää kuin rahapolitiikka.

Kiina ei todennäköisesti suostu velkaelvytykseen, mikä on pidemmällä tähtäimellä kaikkien intresseissä. Ellei Xi Jinping sorru paineen alla velkaelvytykseen. Talous voi kuitenkin nopeutua myös ilman velkaelvytystä, kun varastosykli kääntyy.

Geopolitiikka

Yhdysvallat ottaa sivun Kiinan pelikirjasta

Sotapäällikkö Yevgeny Prigozhinin epäonnistunut vallankaappausyritys Venäjällä ei hetkauttanut markkinoita. Markkinat eivät ole suuremmin välittäneet muutenkaan Ukrainan sodasta. Vehnänvientisopimuksen peruuntuminen tietenkin vaikutti vehnän hintaan.

Toinen suuri geopoliittinen rintama on Yhdysvaltojen ja Kiinan välinen konflikti. Ironisesti Bidenin hallinnon Inflation Reduction Act (IRA) ottaa mallia Kiinasta. IRA:n myötä yritykset saavat tukia, jos ne perustavat tuotantolaitoksia Yhdysvaltoihin. Politiikka kannustaa tekemään niin mahdollisimman nopeasti, koska tuet vähenevät ajan myötä.

Kiina teki aikoinaan käytännössä samoin. Maa edellytti, että ulkomaiset yritykset tuottavat Kiinassa ja perustavat yhteisyrityksiä paikallisten toimijoiden kanssa. Näin Kiina onnistui teollistumaan nopeasti ja hankkimaan teknologista osaamista. Vuoden alussa Kiina syrjäytti Japanin maailman suurimpana autojen viejänä, ja Kiinan BYD on noussut maailman toiseksi tärkeimmäksi sähköautovalmistajaksi Teslan jälkeen.

Yhdysvallat on teknologisesti eturintamassa, joten maata ei tietenkään kiinnosta teknologisen tiedon saaminen laajemmin. IRA on suunniteltu tuomaan teollista valmistuskapasiteettia Yhdysvaltoihin, ja politiikka on aikaansaanut teollisten laitosten rakennusrenessanssin. Samalla ulkomaiset suorat investoinnit Kiinaan ovat pysähtyneet kuin muuriin.

Kun kerran Kiina ja Yhdysvallat edellyttävät tuotannon tapahtuvan omalla maallaan, niin mitä Eurooppa tekee? Ja jos edellytettäisiin tehtaiden sijoittamista Eurooppaan, niin minne?