Perusskenaariomme vuodelle 2019 oli, että sopeutuminen poliittiseen epävarmuuteen ja uusien kaupan rakenteiden löytyminen vievät aikaa. Epävarmuustekijät ylläpitävät varovaisuutta, ja globaali talouskasvu hidastuu vuoden 2018 tahdista. Negatiiviset tekijät kuitenkin hälvenevät muutaman vuoden kuluessa, ja inflaatiopaineet yltyvät vasta myöhemmässä vaiheessa. Näin ajattelimme vuoden 2018 lopussa.

Vuosi 2019 alkoi voimakkaalla markkinoiden nousulla loppuvuoden 2018 kuopasta. Kulunutta vuotta ovat leimanneet kauppaneuvottelut Yhdysvaltojen ja Kiinan välillä. Maiden vuoron perään toisilleen asettamat tuontitullit ja epävarmuus tulevista kaupallisista suhteista painoivat maailmankaupan volyymejä ja synkensivät teollisuustuotannon suhdannenäkymiä maailmanlaajuisesti. Investointien ja teollisuustuotannon hidastuminen pudotti maailmantalouden kasvuvauhdin alimmille tasoille sitten finanssikriisin. Yhdysvalloissa taantuman todennäköisyys kasvoi monella eri mittarilla tarkasteltuna. Maan ennätyksellisen pitkään jatkunut talouden nousukausi näyttää näin katsottuna ajautuvan päätökseen, ja laskujakso on edessä. Tärkein kysymys on kuitenkin, kuinka pitkä ja syvä taantumasta muodostuu?

Keskuspankit taipuivat maailmantalouden epävarmojen näkymien edessä keventämään uudelleen rahapolitiikkaansa. Euroopan keskuspankki piti ohjauskoron ennallaan 0,0 prosentissa, mutta laski talletuskorkonsa -0,50 prosenttiin ja ilmoitti aloittavansa uudelleen osto-ohjelman 20 miljardin euron kuukausimäärällä ilman takarajaa. Yhdysvaltojen Fed laski ohjauskorkoaan yhteensä 0,50 prosenttiyksiköllä. Molempien toimenpiteet jäivät innokkaimmista markkinaodotuksista, ja markkinoiden vastaanotto oli hillitty. Kummankaan korkopäätös ei myöskään saavuttanut yksimielisyyttä johtokunnissa.

Pitkät korot laskivat ennätyksellisen alhaisille tasoille maailmanlaajuisesti. Yhdysvalloissa 10 vuoden korko laski 0,50 prosenttiyksikköä saavuttaen 1,50 prosentin tason. Se on lähellä kaikkien aikojen alinta tasoa Yhdysvalloissa. Saksan 10 vuoden valtionobligaation tuottotaso painui uusille kaikkien aikojen alhaisimmille tasoille -0,70 prosenttiin. Negatiivisella korolla olevien korkosijoitusten yhteismäärä kasvoi maailmanlaajuisesti yli 17 triljoonaan dollariin.

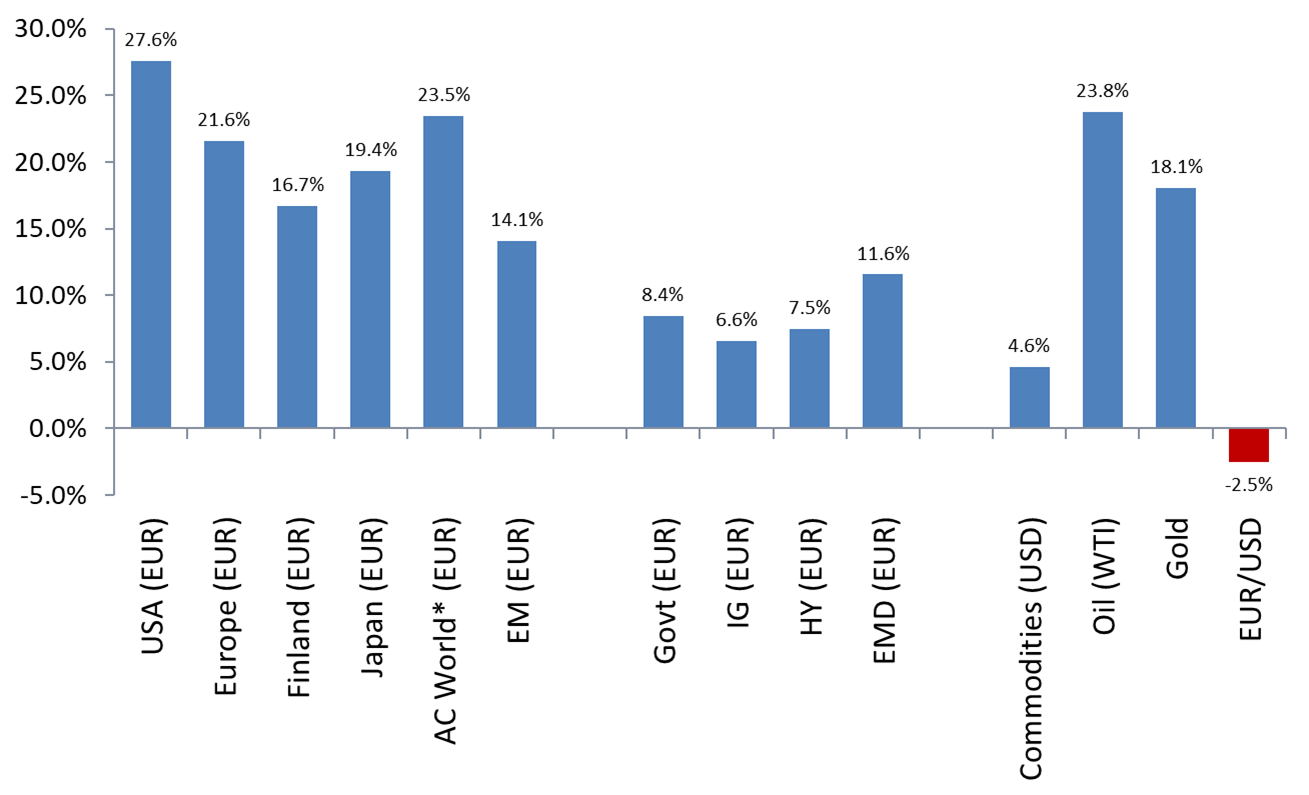

Eri omaisuusluokkien tuotot 2019

Lähde: Evli

Lähde: Evli

Talousnäkymät vuodelle 2020

Fed toteuttaa asteittaista rahapolitiikkaa

Yhdysvaltojen keskuspankki Fedin näkökulmasta maan talouden tilanne on aika lailla mallillaan. Talouden kasvu on jatkunut, työttömyys on laskenut alimmalle tasolle yli 50 vuoteen ja inflaatio on pysynyt maltillisena. Taantumaodotukset ja eri riskit saivat keskuspankin muuttamaan rahapolitiikkaansa ”varmuuden vuoksi”.

Fed on ollut vastahakoinen aloittamaan voimakasta rahapoliittista elvytystä. Sen tilannearvion mukaan talouden tila on tällä hetkellä hyvä, mutta maailmantalouden epävarmuustekijöistä johtuen riskejä hidastumisesta on näkyvissä. Fedin strategiana on jatkaa asteittaista rahapolitiikan säätämistä vallitsevan taloustilanteen perusteella ja välttää leimautumista Yhdysvaltojen poliittisissa väännöissä.

Uutta ajattelua EKP:n johtoon

Euroopan keskuspankki astuu uuteen aikakauteen vastavalitun pääjohtaja Christine Lagarden johdolla. Lagarden odotetaan tuovan uutta ajattelua rahapolitiikkaan ja mahdollisesti painottavan muita kuin monetaarisia tekijöitä päätöksenteossa.

Rahapolitiikan kyky vaikuttaa luottojen tarjontaan ja kysyntään nähdään yleisesti aiempaa heikompana. Pitkän aikavälin investointipäätösten näkökulmasta muutamalla korkopisteellä ei ole suurta merkitystä muihin riskitekijöihin verrattuna.

Euromaiden talousnäkymät ovat tällä hetkellä pääasiassa maailmantalouden tekijöistä johtuen heikot ja kasvuodotukset vuodelle 2020 ovat matalat. Myös inflaation arvioidaan pysyttelevän matalana. Euromaiden oljenkortena on Kiinan ja Aasian maiden talouskasvun elpyminen, mikä ei vaikuta todennäköiseltä, ellei kansainvälisissä kauppasuhteissa tapahdu selkeää edistymistä.

Hidastuvaa kasvua Kiinassa

Kauppakiistat etenkin Kiinan kanssa ovat saaneet paljon huomiota medioissa ja markkinoilla. Huomattavasti suurempi merkitys on amerikkalaisyhtiöiden liiketoiminnoilla Yhdysvaltojen ulkopuolella. Toimintamahdollisuuksien helpottuminen Kiinan markkinoilla on silti pitkän taipaleen takana. Se edellyttää paitsi kauppaneuvottelujen onnistumista myös lainsäädännön ja toimintakulttuurin muutoksia.

Suhteissa Kiinaan voi lämpenemistä olla odotettavissa, sillä kummankin osapuolen etuna lienee edistymisen aikaansaaminen. Markkinoille kaikki merkit liennytyksestä ovat tervetulleita. Näkemykset aikajänteestä ovat silti vielä kaukana toisistaan.

Kauppakiistat ovat vaikuttaneet Kiinan talouteen heikentävästi paitsi viennin kasvun hidastumisen myös kuluttajien ja yritysten kasvaneen varovaisuuden takia. Taloudessa on kuluvana viisivuotiskautena menossa muutosprosessi, jossa Kiinan riippuvuutta viennistä ja investoinneista halutaan vähentää. Samalla kotimaista kysyntää pyritään vahvistamaan.

Hidastuva kasvu nostaa uudelleen esille talouden vanhoja syntejä, eli yli-investointeja, kiinteistömarkkinoiden korkeita arvostustasoja sekä pankkijärjestelmän järjestämättömiä luottoja. Kiinan keskusjohto tiedostaa tilanteen, ja siksi on oletettavaa, ettei kiistaa Yhdysvaltojen kanssa myöskään haluta kärjistää. Toisaalta Kiinalla ei ole kovia tai pakottavia paineita nopeaan ratkaisuun.

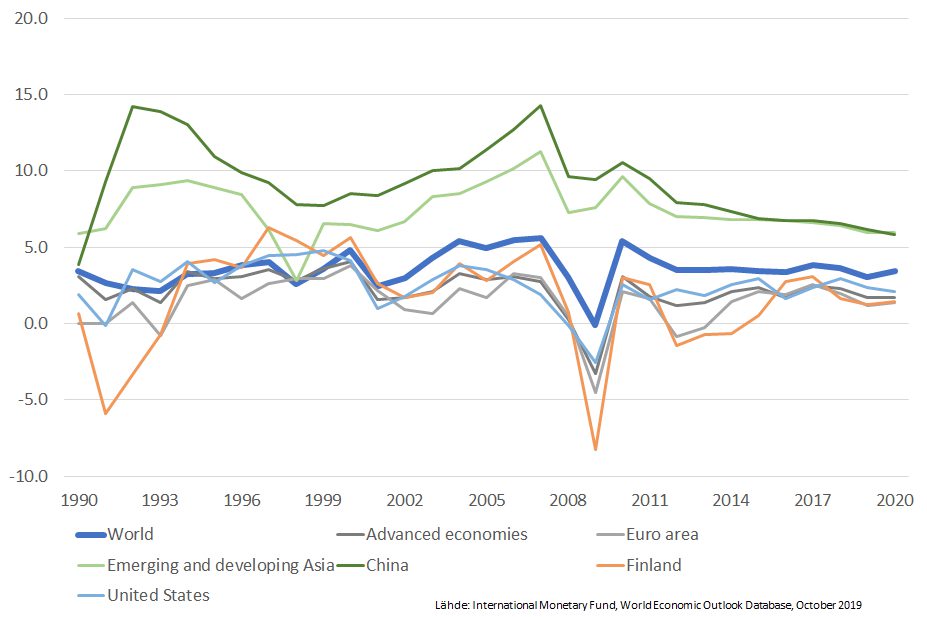

Bkt:n vuosimuutos eri alueilla ja maissa

USA:ssa kuluttajat väsyvät

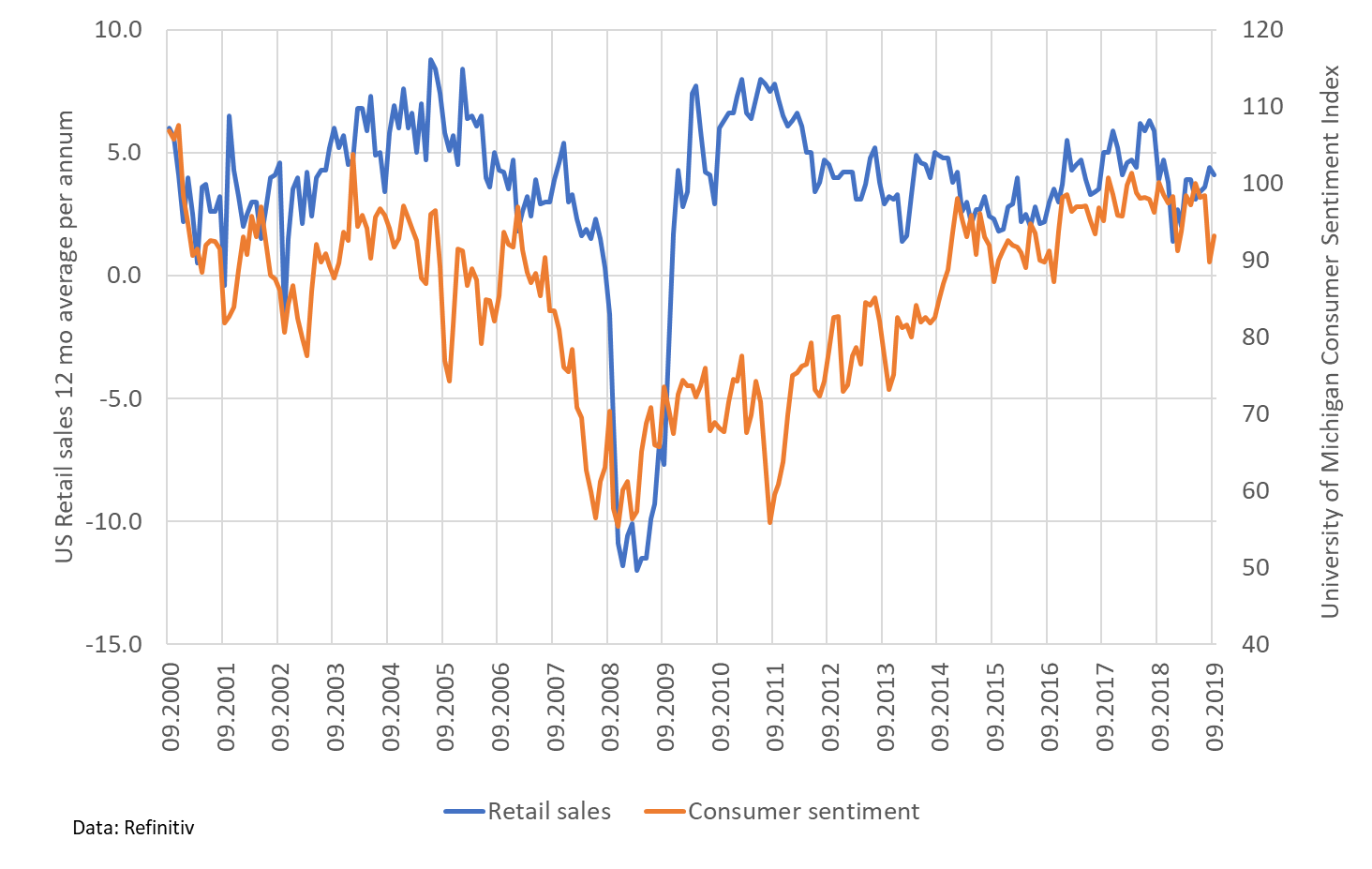

Yhdysvalloissa kotimaisen kysynnän ja kulutuksen kehitys onkin talouskasvun kannalta avainasemassa. Kuluttajien luottamus on säilynyt suhteellisen vahvana, vaikka orastavia heikkouden merkkejä sekä työ- että asuntomarkkinoilla on ollut havaittavissa. Presidentti Trumpin kiistanalaisesta toiminnasta huolimatta on hänen edukseen kuluttajien näkökulmasta nähtävä keventynyt tuloverotus. Jos demokraattien ehdokas voittaa presidentinvaalit, on kuluttajien luottamuksen taittuminen mahdollista.

Vähittäiskaupan myynti ja kuluttajien luottamus Yhdysvalloissa

Presidentinvaaleista marraskuussa voi tulla käänteentekevä tapahtuma Yhdysvalloissa. Tällä hetkellä istuva presidentti Trump näyttää kuitenkin olevan vahvoilla. Vaikka presidentti on saanut jopa omiltaan kritiikkiä edesottamuksistaan, ei republikaaneilla ole ainakaan vielä vaihtoehtoista ehdokasta. Demokraattien esitys virkasyytteestä todennäköisesti pysähtyy republikaanienemmistöiseen senaattiin.

Demokraattien tämänhetkiset kärkiehdokkaat ovat Joe Biden, Elizabeth Warren ja Bernie Sanders. Sanders ja Warren ovat selvästi poliittisesti vasemmalla laidalla, kun taas äärilaitojen vahvistuminen voi painaa maltillisemman Bidenin kannatusta. Sandersin ja Bidenin rasitteeksi voi koitua korkea ikä, olkoonkin ettei ikäero Donald Trumpiin ole montaa vuotta. Donald Trumpin valinta jatkokaudelle tarkoittanee poukkoilevan toiminnan jatkoa. Demokraattien voitto voisi puolestaan johtaa täyskäännökseen monissa kysymyksissä.

Saksan tiukka taloudenpito jatkuu

Saksan talous on nopeasti ajautunut ahdinkoon globaalin kysynnän heikentyessä. Saksan teollisuus on joutunut osittain sijaiskärsijäksi USA:n ja Kiinan kauppakiistoissa autoteollisuuden haasteiden lisäksi. Vaikka matala korkotaso ja heikentyvä euro tukevat myös Saksaa, eivät saksalaiset ole valmiita investoimaan tai kuluttamaan.

Maan tiukka budjettikuri näyttää jatkuvan. Kotimainen kulutus ei ota kiihtyäkseen vaikka saksalaisia säästäjiä rokotetaan jopa negatiivisilla koroilla. Saksan talouden oljenkortena on kauppakiistojen lientyminen ja globaalin kysynnän elpyminen.

Haasteellisella maailmantalouden tilanteella ja näkymillä on vaikutusta sekä yritysten liikevaihtojen että tulosten kehitykseen. Globaalin talouskasvun jääminen alle neljään prosenttiin implikoi nollakehitystä molemmissa. Yrityksissä ei ole jääty tuleen makaamaan. Investointien lykkäämisellä säästetään pääomia ja uusia kuluja. Kulurakenteita myös karsitaan.

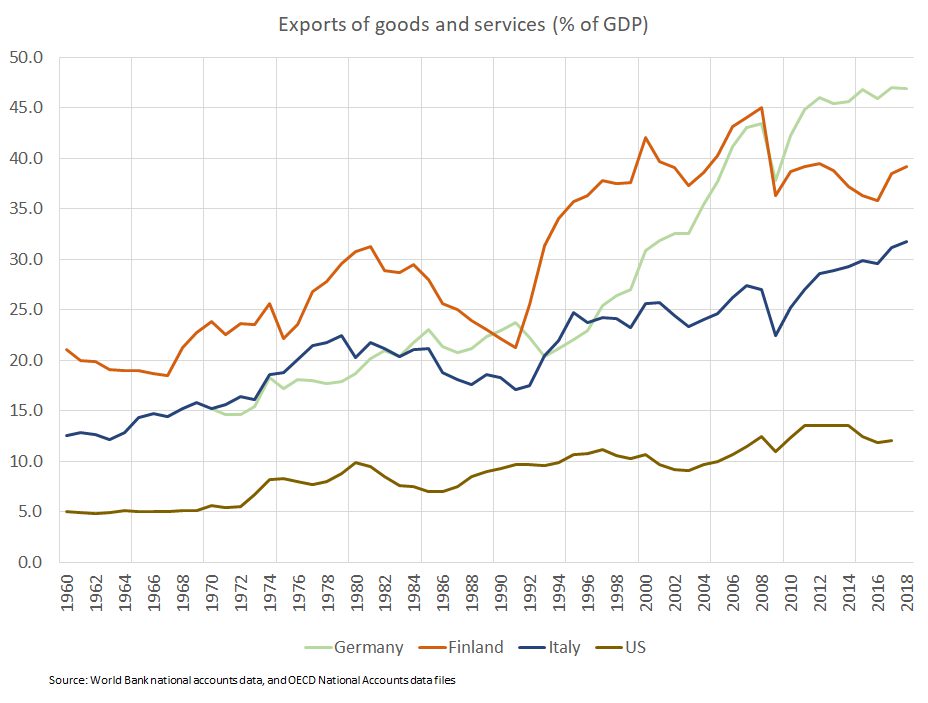

Viennin osuus eri maiden talouksista

Markkinanäkymät

Osakeanalyytikoiden tulosennusteet tulevalle vuodelle ovat tapansa mukaisesti olleet optimistisempia, ja niitä on syksyn mittaan tarkistettu alaspäin. Alhaalta ylös aggregoidut yritysten tulosennusteet ovat kuitenkin selvästi korkeammat kuin ylhäältä alas makrotalouden näkökulmasta ennakoidut luvut. Ellei talousympäristössä nähdä positiivisia signaaleja, laskevat analyytikoiden ennusteet edelleen.

Eteenpäin katsottaessa heikko talouskehitys ja matalat liikevaihtojen kasvut lisäävät yritysten luottoriskejä. Toisaalta matalina pysyvät korot pitävät rahoituskustannukset alhaisina. Yrityslainojen riskilisät ovat kuitenkin riittävät konkurssien lukumäärän malitilliselle nousulle. Näköpiirissä olevien tekijöiden valossa poikkeuksellisen suurta konkurssien määrän kasvua ei ole nähtävissä.

Euroalueen valtionobligaatiokäyrien ollessa merkittäviltä osin negatiivisilla tuottotasoilla, jatkuu sijoittajien tuoton tavoittelu yrityslainasijoituksista. Euroopan keskuspankin osto-ohjelman jatkuminen pitää valtionobligaatioiden tuottotasot poikkeuksellisen matalina sekä ylläpitää yrityslainojen kysyntää.

Yhteenveto

Perusskenaariossamme maailmantalous jatkaa hitaalla kasvu-uralla vuonna 2020. Kauppakiistojen sovittelussa edistytään. Uhkakuvien väistyessä keskuspankkien elvytys päättyy. Korot pysyvät matalalla, mutta tuottokäyrät jyrkkenevät jonkin verran. Osakemarkkinat ja niiden arvostustasot nousevat. Yrityslainat tuottavat valtionobligaatioita paremmin.

Poliittiset riskit ovat vielä korkealla: sekä Brexit että Yhdysvaltojen ja Kiinan väliset kauppakiistat voivat johtaa pysyviin rakenteellisiin muutoksiin maailmantaloudessa.

Ilman uusien epävarmuustekijöiden ilmaantumista hakeutuu globaali pääoma tuottoa tavoittelevasti riskillisiin omaisuusluokkiin, vaikka talouskasvu ei vielä kiihdy merkittävästi. Näistä tekijöistä johtuen saattaa taantuma jäädä lieväksi.

Korkomarkkinoiden mahdollinen odottamaton käänne voi muodostua haasteeksi markkinoille.

Lue myös Tomas Hildebrandtin Onko globaalista velkaantumisen kasvusta syytä olla huolissaan? →

Katso 2020-katsaus videolta →