Tuore verouudistus toi hyviä uutisia muun muassa perintö- ja lahjaverotukseen.

Verot laskivat tämän vuoden alusta sekä lahjan että perinnön osalta, lahjan osalta hieman enemmän kuin perintöverotuksessa. Evlissä tuoreet lahja- ja perintöverotuksen alennukset nähdään hyvin tervetulleina. Evlin vero- ja lakiasiain johtaja Juha Vehmanen näkee uudistukset lahja- ja perintöverotuksessa myös hyvän verojärjestelmän mukaisena. Muilta osin verouudistuksessa ollaankin ehkä aavistuksen heikommilla jäillä.

– Kokonaisuutena arvioisin, jos katsotaan perintö- ja lahjaverotusuudistuksen ulkopuolelle, että verotus muuttui taas osaltaan vähän monimutkaisemmaksi. Siten myös etäännyttiin siitä ideaalitilanteesta, että veropohja olisi laaja ja verokannat mahdollisimman matalia, sanoo Vehmanen.

Vehmasen mukaan on kuitenkin ymmärrettävää, että yhä monimutkaistuvien ilmiöiden maailmassa verotuskaan ei hevin voi olla kovin selkeää ja yksinkertaista.

– Perintö- ja lahjaverokantojen lasku oli kuitenkin oikeansuuntainen, Vehmanen toteaa.

Mutta jos olisi saanut toivoa, hän olisi mielellään nähnyt perintöverokannan laskevan vieläkin enemmän. Sen lisäksi uudistuksen yhteydessä olisi voitu toteuttaa pienten osinkojen verovapaus.

– Pienten osinkojen verovapaudesta on puhuttu paljon ja pitkään, ja sekin saattaa toteutua joskus myöhemmin, jos valtion taloustilanne kohenee, Vehmanen arvioi.

Entä miksi sitten verouudistuksia tehdään jatkuvasti?

– Toistuvissa verouudistuksissa on kysymys parhaan järjestelmän etsimisestä valtion ja siten myös hyvinvointiyhteiskunnan menojen rahoittamiseksi. Pyrkimyksenä on, että verotus olisi oikeudenmukaista ja aiheuttaisi mahdollisimman vähän kustannuksia verohallinnolle ja myös veronmaksajille, vastaa Vehmanen.

Lahja entistä edukkaammin

Koska lahjan antaminen muuttui verouudistuksen myötä kannattavammaksi aiempaan nähden, saattaa entistä useampi jo elinaikanaan lahjoittaa tuleville perillisille enemmän varallisuutta.

– Viime vuonna moni lahjan antamista suunnitteleva jäi odottamaan verokannan laskua. Näin usein tapahtuukin silloin, kun verouudistus on tulossa, ja tänä vuonna lahjaverotus todella onkin lievempi, sanoo Vehmanen.

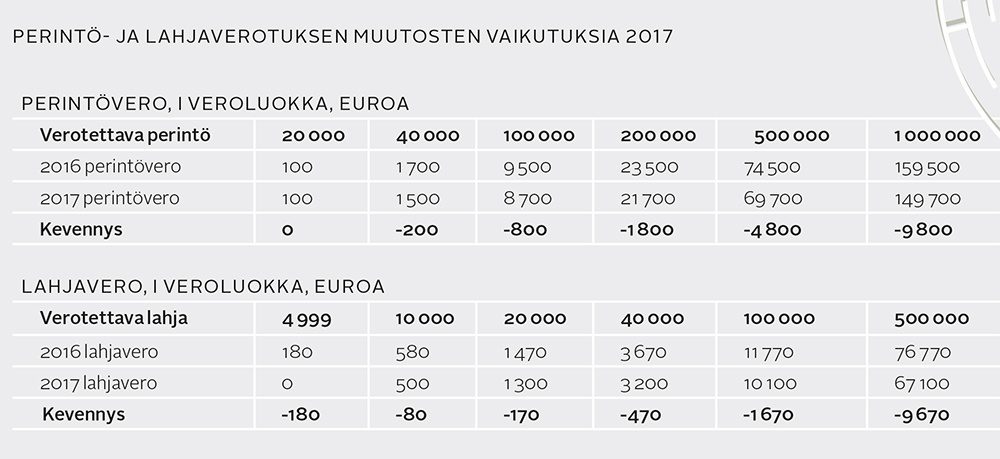

Käytännössä verotuksen keveneminen näkyy niin, että lähes kaikki lahja- ja perintöverotuksen veroasteikkojen prosentit laskivat. Ainoan poikkeuksen tekee lahjaveron ensimmäisen veroluokan ensimmäinen porras. Lisäksi puolisolle tai alaikäiselle lapselle lahja- ja perintöverotuksen yhteydessä annettavat vähennykset kasvoivat aiempaa suuremmiksi.

Pienin verotettava määrä nousi lahjaverotuksessa aiemmasta 4 000 eurosta 5 000 euroon. Tästäkin muutoksesta voi lahjan antamista suunnitteleva saada merkittävääkin etua, erityisesti pitkässä juoksussa.

Lahjavero keveni erityisesti lahjaverotuksen korkeimmissa portaissa. Ylin veroprosentti laski ensimmäisessä veroluokassa lahjaverotuksessa 20 prosentista 17 prosenttiin eli peräti kolme prosenttiyksikköä. Perintöverotuksessa ensimmäisen veroluokan ylin veroprosentti laski 19 prosenttiin.

– Tämä ei ehkä vielä kuulosta päätähuimaavalta, eikä pelkästään veroprosentteja tuijottamalla siltä tosiaan näytäkään, mutta maksettavan veron määrässä eron huomaa helpommin, sanoo Vehmanen.

Jos esimerkiksi lahjoitetaan lapselle 250 000 euron arvoista asuntoa, lapselle määrättävä lahjavero keveni vuoden vaihteessa 34 270 eurosta 29 600 euroon. Maksettavan veron määrässä säästöä viime vuoteen verrattuna syntyy 4 670 euroa. Se tekee lähes 16 prosenttia.

Taustalla lahja- ja perintöverotuksen kevennyksiin on muun muassa valtion tavoite edistää ja helpottaa yritysten ja maatalouden sukupolvenvaihdoksia. Lisäksi valtio saa veroeuroja käyttöönsä tasaisemmin, kun varallisuutta siirtyy jälkipolville aiempaa enemmän lahjoitusten muodossa.

Lahjaveron laskua on perusteltu myöskin sillä, että sukupolvenvaihdosten helpottaminen ja nopeuttaminen yrityksissä ja maatiloilla tukee työllistämistä ja sitä kautta myös saadaan aikaan yritystoimintaa, verotuloja ja varallisuutta.

Henkivakuutusten verovapaudelle jatkoaika

Henkivakuutuskorvausten verovapaus poistuu vuoden siirtymäajan jälkeen vuonna 2018. Asia koskee osittaista verovapautta, jonka piti poistua alun perin jo vuoden 2017 alusta, mutta se sai jatkoaikaa vuoden 2018 alkuun. Vuoden pituinen lykkäys johtaa samalla poikkeukselliseen tilanteeseen.

– Edunsaajina olevat perilliset ovat siirtymäajan aikana verotuksellisesti poikkeuksellisen edullisessa tilanteessa, koska edunsaajat saavat myös uuden korotetun puoliso- tai alaikäisyysvähennyksen, kertoo Vehmanen.

Koska henkivakuutuskorvausten osittainen verovapaus poistuu siirtymäajan jälkeen kokonaan, kompensaationa puolisovähennystä korotettiin tämän vuoden alusta alkaen 90 000 euroon aiemmasta 60 000 eurosta. Alaikäisyysvähennys taas nostettiin 60 000 euroon aiemmasta 40 000 eurosta.

Alaikäisyysvähennys koskee perinnönjättäjän suoraan alenevassa polvessa olevaa perillistä, jolla oli perinnönjättäjän kuolinhetkellä läheisin oikeus periä perinnönjättäjä, ja joka ei vielä tuolloin ollut täyttänyt kahdeksaatoista vuotta. Alaikäisyysvähennystä sovelletaan myös perinnönjättäjän alaikäiseen ottolapseen.

Vuoden 2018 alusta lähtien henkivakuutusten edunsaajamääräyksiä kannattaa tarkastella uudestaan verosuunnittelun näkökulmasta lesken osalta. Lesken oikeus saada puolet tai vähintään 35 000 euroa henkivakuutuskorvauksesta verovapaasti poistuu tuolloin. Samalla poistuu myös rintaperillisten 35 000 euron verovapausetu.

– Henkivakuutuksen tärkeimmät verohyödyt, eli luovutusvoittoveron lykkääntyminen sekä sijoitetun pääoman nosto-oikeus ilman veroseuraamusta, jäävät silti edelleen voimaan. Lisäksi perintöverotuksen keventäminen paikkaa vakuutuksenottajan lähiomaisille maksetun vakuutuskorvauksen verovapaiden osien poistoa, selventää Evli Lifen toimitusjohtaja Petri Lehtonen.

Luovutusvoiton verotus kiristyy

Luovutusvoiton verotusta kiristettiin, mutta vain tietyiltä osin. Veronkiristys koskee vain yritystä, yrityksen osaa tai maatilaa, jolle on myönnetty sukupolvenvaihdoshuojennus.

– Luovutusvoittoverotuksen kiristyksellä on haluttu aikaansaada se, että mikäli yrityksen tai maatilan jatkaja päätyykin myymään lahjana tai perintönä saamansa yrityksen, hän joutuu maksamaan myös huojennetun omaisuuden osalta luovutusvoittoveroa. Toisin sanoen tällaisessa kauppatilanteessa mikään huojennetun omaisuuden osa ei jää verottamatta, sanoo Vehmanen.

Jos on siis luvannut jatkaa yritystoimintaa tai maatilan pitämistä, mutta luopuukin siitä myöhemmin niin että saa itse kauppahinnan, tästä myös verotetaan täysimääräisesti. Aiemmin saadut huojennukset otetaan tavallaan tässä vaiheessa takaisin.

Vanhaa mutta uutta - tappioiden vähentäminen

Luovutustappion vähennysoikeus laajeni myös muihin pääomatuloihin vuoden 2016 alusta, eikä se siten ole osa tuoretta verouudistusta. Asia kannattaa kuitenkin muistaa juuri tänä keväänä, sillä tulevia veroilmoituksia ajatellen tätä uudistusta voi ensi kerran hyödyntää.

– Tässä on kyseessä ihan merkittävä asia, mutta täytyy muistaa, että tämä koskee vain vuodesta 2016 eteenpäin syntyneitä luovutustappioita eli vanhoja tappioita ei tässä kohtaa voi hyödyntää, neuvoo Vehmanen.

Tämäkin muuttui

- Kiinteistöveron ala- ja ylärajat nousivat.

- Yrittäjävähennys 5 %, muille kuin osakeyhtiö-muodossa toimiville yrittäjille.

- Perintöverojen ulosottoperinnälle kahden vuoden lykkäysjakso: korko 7,5 %.

- Yhteismetsien veroprosentti laski 26,5 %:iin 28 %:sta.

- Metsälahjavähennys: maksetusta lahjaverosta vähennys puun myyntituloista.

Mikä ei toteutunut?

Verouudistuksesta jäi pois alaikäiselle tarkoitettu mahdollisuus saada sukupolvenvaihdoshuojennus osakeyhtiöissä. Juha Vehmanen olisi pitänyt veropoliittisesti perusteltuna huojennuksen ulottamisen myös alaikäisiin, koska tosiasiallisesti yritystoimintaa usein johtavat ammattijohtajat ja huojennuksen saaneet perilliset tekevät päivätyönsä muualla kuin kyseisessä yrityksessä. Käytännössä huojennus saattaa ollakin enemmän omistajuuden kuin varsinaisen yrittäjyyden tukemista.

Miksi tällöin heikommassa asemassa alaikäisyyden vuoksi olevan perillisen tulisi kärsiä, kun tällä ei ole vaikutusta huojennusten tavoitteiden eli työpaikkojen säilymisen ja menestyvän yritystoiminnan kannalta, kysyy Vehmanen.

Teknisesti tämä hallituksen esitys vedettiin takaisin, koska esitystä ei haluttu viedä perustuslakivaliokuntaan.

Henkivakuutusten edunsaajille myönnetyn kuolemantapauskorvauksen verovapaus ei poistu vielä vuonna 2017, kuten aiemmin todettiin, vaan vasta vuoden 2018 alusta. Lykkäyksen ansiosta vakuutuksenottajille jää riittävä aika varautua muutoksiin ja muuttaa tarvittaessa edunsaajamääräystä.

Lisäksi tappioiden vähentämisoikeutta oli tarkoitus muuttaa siten, että osakeyhtiössä tulolähteen tappiot vähennettäisiin muiden tulolähteiden tuloista. Tämä ei vielä toteutunut tässä vaiheessa, mutta hallitus on käynnistänyt lainvalmisteluhankkeen tulolähdejaon poistamiseksi osakeyhtiöiltä. Tarkoitus on, että nämä säännökset olisivat voimassa jo vuonna 2018.

Asiantuntijat:

Juha Vehmanen

, johtaja, vero- ja lakiasiat

, Varainhoito, Evli Pankki Oyj

Petri Lehtonen

, toimitusjohtaja, Evli Life Oy

Evlin osaaminen mm. perhe-ja vero-oikeudellisissa palveluissa sai vuoden alussa tunnustusta TNS Sifo Prosperan Private Banking -tutkimuksessa.

(Haastattelu: Laura Lähdevuori)

{{cta('98d9bbf2-8f30-4518-8359-ac008c609188')}}