Ennustaminen on hullujen hommaa. Talouden ja markkinoiden ennustamisen vaikeus johtuu siitä, että talous ja markkinat ovat monimutkaisuudessaan alttiita shokeille. Vuosi on riittävän pitkä aika, että todennäköisyys shokille kasvaa suureksi.

Perusskenaario, jossa ei määritelmällisesti tapahdu shokkia on kaikista skenaarioista todennäköisin. Todennäköisintä on kuitenkin, että jokin shokki iskee ja perusskenaario ei päde. Tämän myötä voimme siirtyä käsittelemään ensi vuoden näkymiä.

Allokaatio loppuvuodelle ja vuonna 2022

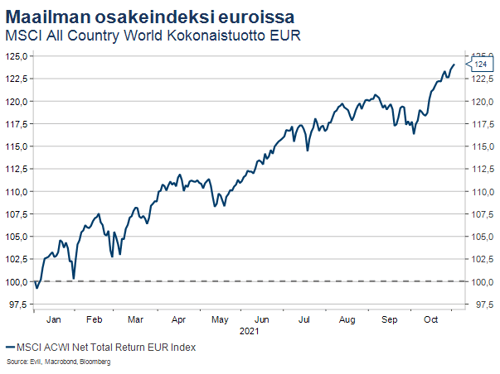

Tänä vuonna enemmistö sijoittajista odotti suurempaa osakemarkkinakorjausta. Huolenaiheita on riittänyt: korona, Kiinan drakoninen sääntely, korkomarkkinakapina ja inflaation uusi tuleminen. Osa riskeistä jopa toteutui. Vaikuttaa vahvasti silti, että raha- ja finanssielvytys, nopea talouskasvu ja väkevä tuloskasvu ajoivat riskien yli. Yhdysvaltalaiset ja eurooppalaiset osakkeet ovat tuottaneet jopa 20 prosenttia vuoden alusta. Laskut ovat olleet ostomahdollisuuksia.

Suosittelemme edelleen ylipainottamaan osakkeita. Vuosi 2022 on osakkeille maltillisen hyvä, joskin volatiliteettia on enemmän kuin tänä vuonna. Tuottomahdollisuuksia maltillistavat kiristyvä talouspolitiikka, hidastuva talouskasvu ja merkittävästi vähäisempi tuloskasvu. Samaan aikaan arvostustasot ovat koholla, marginaalit historiallisen korkeita ja korot nousussa. Volatiliteettia tuovat edellä mainittujen riskien lisäksi käynnistynyt korkomarkkinakapina ja inflaation nousu.

Suosittelemme edelleen alipainottamaan korkomarkkinoita. Korkojen noustessa valtionvelkakirjat ovat tuottaneet tappiota tänä vuonna. Ensi vuonna korot todennäköisesti jatkavat nousua ja valtiovelkakirjat tuottavat tappiota, paitsi markkinaturbulenssijaksojen aikana.

Talouskasvu hidastuu korkealta tasolta

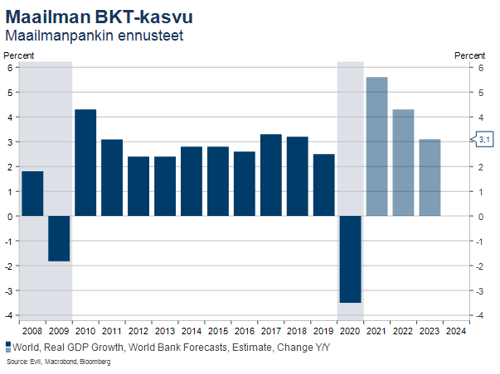

Maailmantalouden kasvu hyytyi kolmannella vuosineljänneksellä Yhdysvaltojen ja Kiinan talouksien hidastuessa. Eurooppalaiset taloudet taas vetivät hyvin. Siestasta huolimatta maailmantalous kasvaa tänä vuonna noin kuusi prosenttia. Vauhti on kaksi kertaa nopeampaa kuin perinteinen maailmantalouden kasvuvauhti. Ensi vuonna kasvu on edelleen ripeää, mutta hidastuu 4,5 prosenttiin ja vuonna 2023 kasvu olisi lähellä historiallista keskiarvoa eli 3,0–3,5 prosenttia.

Ensi vuoden kasvu kätkee kaksi hyvin erilaista vuosipuoliskoa. Ensimmäinen puolisko sisältää sekä hyvin nopeaa talouskasvua että ripeää inflaatiota. Toinen puolisko taas käsittää talouskasvun selvän hidastumisen ja inflaation hyytymisen noin 2,5-3,0 prosenttiin Yhdysvalloissa, joka on pitkälti vauhti, jota keskuspankit tavoittelevat.

Patoutuneen kysynnän ja ylimääräisten säästöjen purku pitävät ensimmäisen vuosipuoliskon talouskasvun korkeana. Ylimääräisiä säästöjä arvioidaan olevan jopa viisi biljoonaa dollaria. Vertailun vuoksi maailmantalouden BKT on noin 90 biljoonaa dollaria. Nämä kertaluontoiset ajurit hälvenevät toisen vuosipuoliskon alkaessa, mikä vetää kasvun matalammalle tasolle.

Talouspolitiikka muuttuu kiristävämmäksi. Finanssipolitiikkaa kiristetään historiallisen elvyttäviltä tasoilta. G20-talouksien keskimääräinen suhdannekorjattu budjettialijäämä oli viime vuonna yli seitsemän prosenttia suhteessa BKT:hen. Yhdysvaltojen luku oli peräti yhdeksän prosenttia.

Rahapolitiikka kiristyy myös. Keskuspankit ovat jo nettomääräisesti kääntyneet nostamaan ohjauskorkoja. Yhdysvaltojen keskuspankki Fed käynnistää osto-ohjelman vähentämisen ja nostaa ohjauskorkoa jopa kaksi kertaa ensi vuonna. Markkinat arvioivat EKP:n nostavan korkoa jo puolentoista vuoden päästä, mikä vaikuttaa ylilyönniltä, mutta kielii keskuspankkien aikaistavan rahapolitiikan kiristämistä laajalla rintamalla.

Inflaatio on suurin häntäriski

Fedin kuvernööri Bostic edellyttää alaistensa maksavan kiroilukippoon aina lausuttuaan ruman sanan, eli väliaikainen. Ensi vuodesta uhkaa tulla monelle kallis sillä inflaation väliaikaisuus on markkinoiden huulilla.

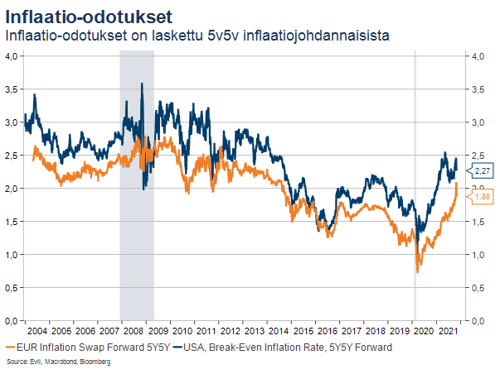

Ensi vuoden häntäriski liittyy inflaatioon. Yhdysvalloissa palkkainflaatio on jo kiihtynyt ja asumisen sekä energian kustannukset ovat nousseet merkittävästi. Palkkainflaatio saattaa nostaa paitsi inflaatiota, myös inflaatio-odotuksia. Inflaatio-odotukset ovat keskeisin osa inflaatiota ja siten asettavat inflaation tason pidemmällä tähtäimellä.

Riski on, että inflaatio pysyy korkealla pidempään ja asettuu lopulta korkeammalle kuin keskuspankit haluavat. Keskuspankkien toimet inflaation nujertamisessa olisivat sekä talouskasvun että markkinoiden kannalta epäsuotuisat.

Väliaikaisuus on ruma sana

Todennäköisin skenaario on se, että inflaatio on väliaikaista ja asettuu ensi vuoden loppuun mennessä tasolle 2,5-3,0 prosenttia, joka on vähän korkeampi taso kuin ennen koronakriisiä ja kuin se taso, mitä keskuspankit tavoittelevat.

Inflaatio johtuu siitä, että kysyntä ja tarjonta eivät kohtaa. Haluttuja tavaroita ei ole tarjolla tarpeeksi. Markkinataloudessa niukkojen tuotteiden jakaminen ratkaistaan huutokaupalla. Inflaatio on väliaikaista, koska kysyntä hiipuu ja tarjonta kasvaa. Kysyntä laskee, koska talouskasvu hidastuu ensi vuonna kuten aikaisemmin kuvailtiin. Talouden logistiikkaongelmien helpottaessa tarjonta taas kasvaa. Ensi vuonna konttisuma purkautuu ja sirutuotantoa kasvatetaan.

Tämä julkaisu on tarkoitettu ainoastaan asiakkaan yksityiseen käyttöön. Tämä raportti perustuu lähteisiin, joita EvIi Pankki Oyj pitää luotettavina. EvIi Pankki Oyj tai sen työntekijät eivät takaa raportissa annettujen tietojen, mielipiteiden, arvioiden tai ennusteiden oikeellisuutta, tarkkuutta tai täydellisyyttä, eivätkä vastaa vahingoista, jota julkaisun käytöstä mahdollisesti aiheutuu. Julkaisussa annettuja tietoja ei ole tarkoitettu sijoitusneuvoksi tai kehotukseksi ostaa tai myydä rahoitusvälinettä. Tätä julkaisua tai sen osaa ei saa kopioida, jakaa tai julkaista ilman EvIi Pankki Oyj:n etukäteen antamaa kirjallista lupaa. Kaikki oikeudet pidätetään.