Finns det överhuvudtaget ränteinvesteringar som kan ge positiv avkastning framgent? Vi anser att europeisk High Yield fortfarande är en bra investering, med få konkurrerande alternativ.

Investerare söker efter potentiell avkastning

Europeiska Centralbankens köp av företagsobligationer har förändrat kreditmarknaden i grunden. Under 2016 har investerare köpt de Investment Grade obligationer som finns på ECBs köplista. Anledningen är inte nödvändigtvis att de är attraktivt värderade utan deras förväntningar om att ECB senare ska köpa obligationerna till ett högre pris. Tilläggspremien på räntekurva, ”Roll-down”, fortsätter att vara extremt stark då korta räntorna är fortsatt negativa.

Vi anser att noterade företagsobligationer ser attraktiva ut vid nuvarande nivåer. Speciellt gillar vi riskpremien (spread) i europeiska High Yield obligationer. De i absoluta tal låga räntenivåerna inom Investment Grade är visserligen ett problem, men spreaden mer än väl kompenserar investerare för den extra risk som de tar då de rör sig mot europeisk High Yield. Spreaden på (B -) obligationer har historiskt sett varit 30 % lägre (data från 1999-2016) än idag. Sökandet efter avkastning i kombination med att europeiska företag med gynnsamma ekonomiska förutsättningar så förväntar vi oss att spreaden kommer att sjunka ytterligare, under den streckade undre linjen i tabellen nedan. Detta skulle innebära en ytterligare minskning om 50 räntepunkter. Vi är då nästan 150 basis punkter över den lägsta nivå mätt sedan 1999. Riskpremierna över stat har endast legat på denna nivå i 10 % av tiden sedan mätperiodens start 1999.

Källa: Bank of America, Evli

Vilka är riskerna?

Något som har varit kännetecknande för denna kreditcykel i Europa är hur lite ytterligare skulder företagen har dragit på sig. Historiskt sett är detta den tidpunkt i konjunkturcykeln när företagen har gjort stora investeringar, köpt en konkurrent eller bjudit på generös utdelning. Alla de strategiska beslut som något år senare oftast ser mindre smarta ut ... Men denna gång har vi än så länge sett väldigt lite av detta. I stället har de europeiska företagens skuldsättningsgrad minskat och särskilt inom High Yield har största delen av de nya lånen använts för återfinansiering, inte expansion.

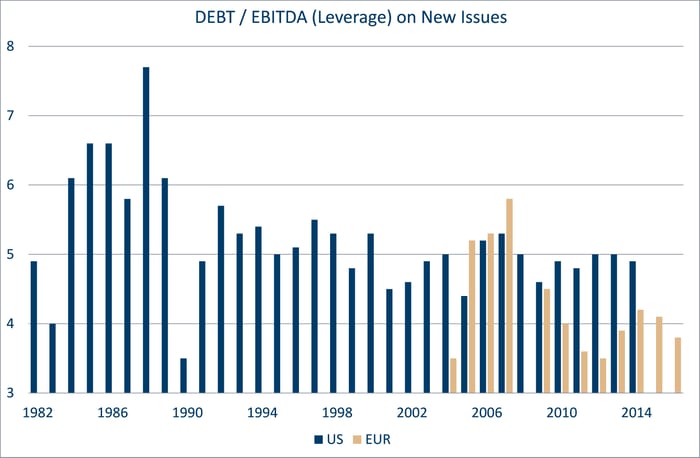

Företagsobligationer är en tillgångsklass som oftast avkastar bättre än förväntat, men när tillgångsklassen underpresterar, gör den det rejält. Att inte investera i företagsobligationer i dessa perioder av underprestation kan öka avkastningen över cykeln väsentligt. Alla kreditcykler kommer så småningom till ett slut. Som den viktigaste mätkomponenten för fastställande av denna tidpunkt använder vi företagens skuldsättning vid nyemissioner.

I Europa ligger vi fortfarande klart under en skuldsättning på 4x nettoskuld/EBITDA vid nyemissioner under detta år. Credit Suisse data för US High Yield emittenter visar att den nuvarande skuldsättningsgraden i Europa är på samma nivå som skuldsättningsgraden i US High Yield nyemissioner har varit som lägst sedan 1982. Då detta kombineras med nyemissionernas rekordlåga kuponger innebär det enligt oss att betalningsstörningarna (eng default) i Europa kommer att vara mycket blygsamma många år framöver. Vanligtvis leder högre skuldsättningsgrad vid nyemissioner till högre spread 12–18 månader efter att skuldsättningsgraden börjat stiga.

Källa: Credit Suisse, JP Morgan, Evli

Källa: Credit Suisse, JP Morgan, Evli

European High Yield fortsätter att leverera

Efter att den europeiska High Yield marknaden under en 5-årsperiod haft en årlig avkastning på omkring 10 procent, är det nu tydligt att den bästa tiden ligger bakom oss. Vi tror dock att investerarna kan uppnå god avkastning under de kommande 3 åren. Med god avkastning avser vi en avkastning som ligger nära marknadens förväntade avkastning (+5 %). Historiskt sett är detta uppenbarligen inte så bra, men jämfört med alla andra europeiska räntemarknader ser det attraktivt ut. För investerare som söker absolut avkastning är detta mindre tilltalande, men även här anser vi att det är vettigt att köpa High Yield.

Vi på Evli tror att det fortfarande finns värde på räntemarknaden och fokuserar på företagsobligationer i oktober. Vi kommer att publicera tre artiklar och ordna två webinarier. Anmäl dig nedan och försäkra dig om att du får artiklarna i din epost och din plats i webinarierna.

Skribenten Mikael Lundström är chef för Evli ränteförvaltning. Mikael har som investerare varit del av den europeiska High Yield marknaden sedan starten 1999 och som portföljförvaltare förvaltat Evli Corporate Bond och Evli High Yield sedan start. Mikael har fått flertalet priser och utmärkelser och har av Morningstar blivit nominerad till priset som bästa ränteförvaltare i Europa.